Il sistema europeo di Emission Trading.

The European system of Emission Trading (EU-ETS)

LAURA MONNI*

Abstract

The Kyoto Protocol, which came into force on February 2005, requires the

developed countries to reduce the greenhouse gas emissions for the 2008-2012

period.

The protocol introduced three flexible mechanisms that the countries can adopt

in order to meet the emissions reduction target.

Besides the above mentioned mechanisms, a regional market of emission credits

has been implemented. The most important market is the European Emission Trading

Scheme (EU-ETS): the scheme, started in 2005, involves about 12000 plants all

over the European Union, and is the first step towards a global emission credit

market. A similar market was never implemented before, but it quickly developed,

showing increasing exchange volumes and liquidity.

The document presents a synthesis of the base mechanisms of the system and of

its basilar elements, one and a half year after the start up.

Keywords: Directive 2003/87/CE, Linking directive, European

Emission Trading Scheme (EU-ETS), Italian National Allocation Plan, National

allocation plans (NAPs).

Introduzione allĺEU-ETS: il

sistema europeo degli scambi di emissione

In linea con gli impegni sanciti dalla ratifica ed entrata in vigore del

Protocollo di Kyoto, lĺUnione Europea ha istituito, con la direttiva 2003/87/CE,

un sistema per lo scambio di quote di emissione di gas serra allĺinterno della

ComunitÓ, denominato Emission Trading Scheme (ETS). Il fine Ŕ quello di

promuovere la riduzione delle emissioni attraverso lĺintroduzione di meccanismi

flessibili, secondo criteri di efficacia dei costi ed efficienza economica.

La direttiva, nonostante richiami esplicitamente nel preambolo (punti 10,17,19)

il Protocollo di Kyoto e ne sia, di fatto, uno strumento attuativo, nÚ Ŕ

sostanzialmente indipendente. Ci˛ pu˛ essere dedotto esplicitando le principali

differenze tra il sistema internazionale (IET), definito dal Protocollo di Kyoto,

ed il sistema europeo (ETS) in termini di soggetti coinvolti, tempi di

attuazione e obbligatorietÓ.

I soggetti abilitati allo scambio di quote nel sistema internazionale (IET) sono

gli Stati nazionali, ossia quelli compresi nellĺAllegato B del Protocollo. Nel

sistema previsto dalla direttiva comunitaria, i soggetti che possono partecipare

sono tutte le persone (giuridiche e fisiche) allĺinterno della ComunitÓ, e le

persone dei Paesi Terzi che abbiano sottoscritto un accordo bilaterale (art. 25)1.

Per quanto riguarda i tempi di attuazione, lĺInternational Emission Trading (IET),

entrerÓ in vigore solo a partire dal 2008, mentre lĺEmission Trading Scheme Ŕ

entrato in vigore il primo gennaio 2005.

Con riferimento allĺobbligatorietÓ, sebbene i due sistemi siano vincolanti per

specifiche categorie di soggetti, il livello di obblighi previsto dal sistema

europeo ETS Ŕ sicuramente pi¨ definito e strutturato del sistema internazionale

IET. Questo Ŕ desumibile dal meccanismo sanzionatorio esistente e ben

disciplinato dalla direttiva europea a fronte di una ôpunibilitÓö dichiarata, ma

scarsamente strutturata nel Protocollo di Kyoto.

Il sistema europeo per lo scambio di quote di emissione, istituito dalla

direttiva 2003/87/CE Ŕ caratterizzato dai seguenti elementi:

- il campo dĺapplicazione Ŕ esteso alle attivitÓ ed ai gas elencati

nellĺallegato I della direttiva; in particolare alle emissioni di anidride

carbonica provenienti da attivitÓ di: combustione energetica, produzione e

trasformazione dei metalli ferrosi, lavorazione prodotti minerari, produzione di

pasta per carta, carta e cartoni;

- previsione di un duplice obbligo per gli impianti da essa regolati: la

necessitÓ per operare di possedere una autorizzazione allĺemissione in atmosfera

di gas serra a cui corrisponde un certo numero di quote di emissione; lĺobbligo

di rendere alla fine dellĺanno un numero di quote (permessi) dĺemissione pari

alle emissioni di gas serra rilasciate durante lĺanno. Lĺautorizzazione

allĺemissione di gas serra viene rilasciato dalle AutoritÓ competenti previa

verifica da parte delle stesse della capacitÓ dellĺoperatore dellĺimpianto di

monitorare nel tempo le proprie emissioni di gas serra;

- le quote dĺemissioni sono rilasciate dalle AutoritÓ competenti allĺoperatore

di ciascun impianto regolato dalla direttiva sulla base di un Piano Nazionale di

Allocazione (PNA); ogni quota da diritto al rilascio di una tonnellata di

biossido di carbonio equivalente;

- il Piano Nazionale di Allocazione viene redatto in conformitÓ ai criteri

previsti dallĺAllegato III della direttiva stessa; questi ultimi includono

coerenza con gli obiettivi di riduzione nazionale, con le previsioni di crescita

delle emissioni, con il potenziale di abbattimento e con i principi di tutela

della concorrenza; il PNA prevede lĺassegnazione di quote a livello dĺimpianto

per periodi di tempo predeterminati;

- una volta rilasciate, le quote possono essere vendute o acquistate; tali

transazioni possono vedere la partecipazione sia degli operatori degli impianti

soggetti alla direttiva, sia di soggetti terzi (imprese, enti locali,

organizzazioni non governative, singoli cittadini); il trasferimento di quote

viene registrato nellĺambito di un registro nazionale.

- la resa delle quote dĺemissione Ŕ effettuata annualmente dagli operatori degli

impianti in numero pari alle emissioni reali degli impianti stessi;

- le emissioni reali utilizzate nellĺambito della resa delle quote da parte

degli operatori sono il risultato del monitoraggio effettuato dallĺoperatore

stesso e certificato da un soggetto terzo accreditato dalle AutoritÓ competenti;

- la mancata resa di una quota dĺemissione prevede una sanzione pecuniaria di 40

Euro nel periodo 2005-2007 e di 100 Euro nei periodi successivi; le emissioni

oggetto di sanzione non sono esonerate dallĺobbligo di resa di quote.

Il sistema europeo prevede lĺistituzione di una serie di meccanismi di verifica,

attraverso il ricorso a verificatori indipendenti2.

LĺEmission Trading Scheme (ETS): scadenze ed opportunitÓ

Con il recepimento della direttiva 2003/87/CE e con lĺapprovazione dei

rispettivi Piani Nazionali di Assegnazione delle quote di emissione, a partire

dal 1 gennaio 2005, le imprese europee appartenenti allĺAllegato I della

suddetta direttiva non possono continuare ad operare in assenza di apposita

autorizzazione.

La prima fase prevedeva che entro il 28 febbraio 2005 a tutti gli impianti che

ricadono nel campo di applicazione della direttiva fossero rilasciate quote di

emissioni di CO2 da parte dellĺAutoritÓ competente dello Stato

Membro, per consentire loro di partecipare allo scambio sul mercato comunitario.

Le quote di emissioni pari alle emissioni registrate nellĺanno precedente

avrebbero dovuto essere restituite entro il 30 aprile 2006.

Il sistema stabilisce che lĺimpresa che gestisce lĺimpianto, una volta in

possesso delle quote di emissione assegnate con autorizzazione, stimi le sue

emissioni reali per il periodo futuro. Se le previsioni di emissioni superano i

quantitativi di quote assegnate e quindi non rientrano nellĺautorizzazione ad

emettere, lĺimpresa pu˛ intraprendere due strategie a seconda della convenienza

economica:

- intervenire sui propri impianti, in modo da abbattere le emissioni di CO2

previste e raggiungere il livello emissioni pari alle quote assegnate;

- acquisire crediti alle emissioni attraverso i meccanismi flessibili da

ôsommareö alle quote in possesso e coprire quindi le quantitÓ totali di

emissione prodotte.

Per facilitare lĺadempimento della normativa i gestori degli impianti hanno la

possibilitÓ di raggrupparsi. Si permette loro, in questo modo, di aprire un

unico conto nel registro nazionale, con un amministratore unico per tutte le

operazioni sul conto, ottenendo un notevole risparmio dei costi di gestione e

delle relative operazioni sul conto o favorendo le imprese di piccole o medie

dimensioni che non riescono ad adempiere da sole a tutti gli obblighi o i grandi

gruppi industriali con diversi impianti che cercano di centralizzare la gestione

delle quote. Naturalmente, esistono anche delle difficoltÓ legate al fatto che

lĺinadempimento degli obblighi della direttiva da parte di uno solo dei gestori

aderenti, comporta il blocco delle operazioni sul conto per tutti quanti;

lĺamministratore non pu˛, infatti, effettuare operazione nel conto se la

dichiarazione relativa alle emissioni di uno solo dei gestori appartenenti al

raggruppamento non Ŕ conforme ai requisiti richiesti.

A perfezionare la direttiva 2003/87/CE, al fine di chiarire il funzionamento dei

meccanismi flessibili per dare una reale possibilitÓ di scelta alle imprese, Ŕ

intervenuta la direttiva 2004/101/CE (c.d. direttiva Linking) approvata

il 27 ottobre 2004; questĺultima collega il mercato europeo delle emissioni alla

possibilitÓ di utilizzare le riduzioni generate da progetti di CDM e di JI. Nel

PNA Ŕ quindi specificata, per ogni settore e singolo impianto, la percentuale

della quota di emissioni per la quale i gestori saranno autorizzati ad

utilizzare i CERs3

o ERUs4 e

ognuno di questi potrÓ essere convertito in quote comunitarie EEAs5.

I meccanismi flessibili disciplinati, come giÓ detto, dalle direttive europee

2003/87/CE e 2004/101/CE, possono essere utilizzati da soggetti pubblici e

privati che pur non avendo obblighi di riduzione di emissioni hanno facoltÓ di

acquisire crediti e collocarli sul mercato delle emissioni. In questo scenario

le imprese intenzionate a perseguire progetti di cooperazione ed

internazionalizzazione, per i quali siano previste riduzioni di gas serra,

possono cogliere le opportunitÓ offerte dai meccanismi flessibili quali JI e CDM.

Realizzazione del sistema di emission trading: i Piani Nazionali di

Allocazione

La direttiva UE stabilisce che, per ogni periodo di assegnazione (2005-2007;

2008-2012), ogni Stato membro elabori un piano nazionale di assegnazione (PNA)

che determini le quote totali di emissioni che intende assegnare per tale

periodo e le modalitÓ di tale assegnazione. Nella stessa direttiva sono

contenuti i criteri che stabiliscono il contenuto dei piani. Il processo

decisionale Ŕ affidato allĺautoritÓ competente e le fasi principali sono: la

definizione della quota totale di emissioni da assegnare a livello nazionale,

assegnazione delle quote per settore e, infine, attribuzione le quote ai singoli

impianti che devono rispettare i vincoli posti dalla direttiva. Da questo

processo decisionale deriva il contenuto principale dei piani, in cui sono

presenti anche diverse informazioni riguardo la metodologia di assegnazione e

ripartizione delle quote che Ŕ stata seguita.

La Commissione Europea ha pubblicato delle linee guida per assistere gli stati

membri nella redazione dei PNA; nonostante il suo supporto ci sono state grandi

difficoltÓ nella predisposizione dei piani, specie nel calcolo delle quantitÓ di

emissioni e nellĺattribuzione delle quote ai singoli impianti.

Per il primo periodo, il PNA sarebbe dovuto essere pubblicato e notificato alla

Commissione e agli altri Stati membri entro il 31 marzo 2004. LĺItalia si Ŕ

mossa in ritardo riguardo allĺattuazione del sistema di scambio delle emissioni:

Il PNA Ŕ stato presentato con oltre un anno di ritardo, mentre le direttive sono

state recepite nellĺordinamento nazionale nel mese di giugno del 2006; per

questi motivi lĺItalia Ŕ stata sottoposta ad una procedura dĺinfrazione. Questa

situazione dĺincertezza, inoltre, ha posto le aziende obbligate in una posizione

di svantaggio rispetto alle altre imprese europee al momento dellĺingresso nel

mercato dei permessi.

Per il secondo periodo, il termine di presentazione dei nuovi PNA scadeva il 30

giugno 2006, solo pochi Paesi membri sono stati puntuali nella presentazione. Il

ministero dellĺambiente italiano ha portato il nuovo piano in consultazione al

pubblico nel mese di luglio mentre lo presenterÓ alla Commissione europea in

autunno, una volta completata la procedura di consultazione. La redazione del

secondo PNA si Ŕ dimostrata ancora pi¨ delicata rispetto alla prima fase. Le

esperienze negative verificatesi hanno provato che il successo del sistema di

scambi dipenda molto dalla corretta redazione dei piani e da unĺequa

assegnazione delle quote alle imprese. Per questo motivo la Commissione nel

redigere le linee guida ha affermato che considera il primo periodo come un

ôesercizio di apprendimentoö e ha stabilito alcuni criteri da seguire per

affrontare il secondo periodo6.

In primis ha richiesto la redazione di piani chiari e trasparenti, in

secundis che lĺassegnazione delle quote sia pi¨ restrittiva e che si

incentivi il ricorso allo scambio delle quote per conseguire gli obiettivi di

Kyoto nella maniera economicamente pi¨ efficace, tenendo conto che si potranno

utilizzare a pieno gli strumenti, come i CERs e gli ERUs, messi a disposizione

dalla direttiva linking .

Il Piano di assegnazione nazionale italiano per il periodo 2005-2007 e la

presentazione del piano per il 2008-2012 alla consultazione del pubblico

Le strategie seguite per la redazione del piano e la definizione del tetto

nazionale delle emissioni per il primo periodo di attuazione si possono

ricondurre principalmente a ci˛ che riguarda la politica energetica italiana,

che si distingue per una elevata efficienza e una bassa ôintensitÓ di carbonioö

e la strategia di riduzione delle emissioni di gas nellĺatmosfera ispirata dal

protocollo di Kyoto. Questĺultima prevede lĺutilizzo dei meccanismi flessibili

proposti dal protocollo resi disponibili grazie alla direttiva linking.

Il numero totale delle quote Ŕ suddiviso nei primi tre anni di funzionamento ed

Ŕ ottenuto sommando le quote attribuite ai settori, calcolate a loro volta

prendendo come riferimento le emissioni storiche degli stessi (dati anno 2000),

applicando a ciascun comparto produttivo le previsioni di crescita al 2010, pi¨

i relativi aggiustamenti. Il totale delle quote assegnate Ŕ mostrato nella

tabella 1. Le emissioni delle attivitÓ regolate dalla Direttiva, infine, sono

state verificate utilizzando i risultati della rilevazione di dati storici a

livello di impianto (bottom up), in base allĺaggiornamento

dellĺinventario delle emissioni. La quantitÓ di quote assegnate deve essere

coerente con gli obblighi previsti da Kyoto per riuscire a raggiungere e

superare gli obiettivi previsti. La direttiva, infatti, si propone di permettere

agli stati membri di arrivare preparati alla partenza degli obblighi del

protocollo proponendo delle misure che si affiancano a quelle previste dallĺONU.

Tabella 1 - Piano di assegnazione nazionale italiano 2005-2007

| Anno | 2005 | 2006 | 2007 |

|

Totale Quote da assegnare |

222.31 | 225.88 | 221.15 |

UnitÓ di misura: Milioni di

tonnellate di CO2

Fonte: PNA nazionale 2005-2007.

Per quanto riguarda lĺassegnazione delle quote per settore, i dati utilizzati

provengono dal bilancio energetico nazionale e dallĺinventario nazionale delle

emissioni dei gas ad effetto serra (riferite allĺanno 2000); sono stati

elaborati tenendo conto del potenziale tecnologico dĺabbattimento e delle

sviluppo economico del paese. I dati riguardanti le stime di crescita di ciascun

settore, i fattori che ne influenzano lo sviluppo e ne hanno giustificato le

previsioni per quanto riguarda lĺaumento o la riduzione delle emissioni per il

periodo 2005-2007, sono riportati nellĺallegato III del PNA7.

Nella tabella 2 sono riportate le quantitÓ di quote assegnate ai vari settori

regolati. I valori per lĺanno 2010 rappresentano lo scenario di riferimento che

tiene conto delle misure e delle politiche giÓ individuate, ma non ancora

attuate. I valori per lĺanno 2000 sono stimati in base ai dati storici, raccolti

a livello di impianto come prescritto dalla normativa.

Tabella 2 ľ Assegnazione a livello settoriale quote CO2

|

Settore |

2000 |

2005 |

2006 |

2007 |

2010 |

|

Termoelettrico non cogenerativo |

99.7 |

105.6 |

103.2 |

98.9 |

93.2 |

|

ElettricitÓ cogenerativa |

30.9 |

40.9 |

43.2 |

45.8 |

54.1 |

|

Teleriscaldamento |

0.9 |

1.1 |

1.2 |

1.2 |

1.4 |

|

Raffinazione |

17.1 |

18.1 |

18.3 |

18.5 |

19.2 |

|

Metalli ferrosi |

27.6 |

28.9 |

29.2 |

29 |

30 |

|

Cemento |

26.8 |

28.3 |

28.6 |

29 |

30 |

|

Calce |

2.7 |

2.8 |

2.9 |

2.9 |

3 |

|

Vetro |

4 |

4.3 |

4.3 |

4.5 |

4.7 |

|

Prodotti ceramici |

3.8 |

4.2 |

4.3 |

4.3 |

4.6 |

|

Laterizi |

4.3 |

4.3 |

4.3 |

4.3 |

4.4 |

|

Cartario |

5.1 |

5.8 |

6 |

6.1 |

6.7 |

|

Altre attivitÓ combustione |

33.7 |

34 |

34 |

34.1 |

34.3 |

|

Totale |

256.6 |

278.5 |

279.7 |

279.2 |

285.8 |

Fonte: PNA nazionale 2005-2007.

Determinato lĺammontare delle quote da attribuire ai settori Ŕ stabilita la

quantitÓ da attribuire ad ogni singolo impianto, si sono seguiti criteri

differenziati per diversi settori. Infatti, per il settore elettrico si Ŕ

applicato il criterio della ôproduzione previstaö, in base al quale le quote

sono assegnate al singolo impianto in funzione di ôuna componente fondamentale

previsiva ed una componente di modifica di regimeö8.

Per questo settore, Ŕ previsto una crescita e una trasformazione nel futuro e,

per questo motivo, non possono essere applicati i criteri che si basano su dati

storici mentre quello scelto permette di aggiustare lĺallocazione delle quote.

Il metodo della produzione storica Ŕ caratterizzato da una maggior efficienza

economica ambientale, poichÚ a paritÓ di prodotto sono premiati gli impianti pi¨

efficienti e quelli che hanno realizzato investimenti precoci. Questo criterio Ŕ

stato applicato ai settori della produzione di calore ed elettricitÓ, della

calce, dellĺacciaio, dei prodotti ceramici e del cemento. Al settore cartario,

dei laterizi, della raffinazione, del vetro e della produzione di calore sono

state attribuite le quote di emissione ai singoli impianti sulla base del

criterio delle emissioni storiche.

Nella tabella 3 Ŕ riportato un quadro riassuntivo dei criteri seguiti per

lĺassegnazione ai diversi impianti delle quote di emissione.

Tabella 3 ľ Criteri assegnazione impianti esistenti

| Settore | Criteri |

| Termoelettrico non cogenerativo | Emissione prevista |

| ElettricitÓ cogenerativa | Produzione storica |

| Calore non cogenerativo | Lavorato (combustibile) |

| Raffinazione | Emissioni storiche |

| Acciaio | Produzione storica |

| Cemento | Produzione storica (clinker) |

| Calce | Produzione storica |

| Vetro | Emissioni storiche |

| Prodotti ceramici | Produzione storica |

| Cartario | Emissioni storiche |

| Laterizi | Emissioni storiche |

Fonte: PNA nazionale 2005-2007.

Sono state previste, infine, delle procedure particolari per quanto riguarda il

trattamento dei nuovi entranti, delle sospensioni, delle chiusure e il

riconoscimento degli investimenti precoci.

I primi sono quegli impianti che hanno iniziato lĺattivitÓ produttiva o ampliato

la loro capacitÓ dopo lĺassegnazione delle quote. Durante il primo periodo sono

state previste, nellĺordinamento italiano, delle quote di riserva la cui

gestione Ŕ stata diversificata per settore, per il settore termoelettrico la

quantitÓ prevista era molto alta. Eĺ stata prevista, inoltre, la cosiddetta ô

transfer ruleö che permette di recuperare le quote liberate dagli impianti in

chiusura, invece di cancellarle. In questo modo le quote si sono sommate a

quelle della riserva. Le eventuali quote in eccesso, dopo la fine del primo

periodo, sarebbero state vendute nel carbon market per recuperare i fondi

necessari per acquistare le quote mancanti agli impianti sottoposti alla

direttiva. I criteri di assegnazione delle quote di riserva agli impianti, per i

ripotenziamenti e per i nuovi entranti, sono basati sulla produzione prevista

applicando i coefficienti di emissione della BAT (Best Avalaible Tecnology).

Per i riavvii si Ŕ applicato il criterio di assegnazione previsto per gli

impianti esistenti.

Agli impianti che hanno ridotto le proprie emissioni prima dellĺentrata in

vigore della Direttiva viene riconosciuto lo sforzo compiuto come atto di

correttezza. I criteri seguiti per tenerne conto si basano o sulle emissioni

storiche, scegliendo un anno di riferimento si premiano gli impianti che, a

partire dallĺanno di riferimento stesso, hanno realizzato intervento di

riduzione delle emissioni. Oppure, tenendo conto dei coefficienti dei parametri

di emissione ricavabili dai documenti di riferimento sulle BAT elaborati per la

Direttiva IPPC.

Nel mese di luglio 2006 Ŕ stato presentato alla consultazione pubblica lo schema

di piano di assegnazione per il secondo periodo di funzionamento9.

Per la redazione del piano e lĺassegnazione delle quote si Ŕ tenuto conto sia

degli obblighi posti dal Protocollo di Kyoto che degli orientamenti indicati

dalla Commissione Europea che prevedono un numero di quote assegnate nel periodo

2008-2012 inferiore rispetto a quelle assegnate nel primo periodo.

Non si Ŕ potuto prescindere dallĺesigenza di tutelare la competitivitÓ

dellĺeconomia italiana. In questo contesto i settori meno esposti alla

concorrenza internazionale sono quelli elettrico e della raffinazione i quali,

pertanto, sono stati sottoposti agli obblighi maggiori di riduzione.

Il numero totale di quote che si intende assegnare per il periodo 2008-2012 agli

impianti esistenti Ŕ stato determinato applicando ai pi¨ recenti dati

disponibili la metodologia indicata dalla Commissione Europea. I valori delle

quote assegnate, espressi in MtCO2, sono mostrati nella tab. 4. Tale

metodologia si basa sullĺipotesi che il peso delle emissioni dei settori

regolati dalla direttiva sul totale delle emissioni nazionali e il peso delle

emissioni dei settori non regolati dalla direttiva sul totale delle emissioni

nazionali rimanga costante nel periodo 2005-2012. Prevede, inoltre, che i due

macro-settori abbiano lo stesso potenziale di riduzione tenendo conto

dellĺassegnazione media annua delle quote di CO2 approvata dalla commissione

europea per il primo periodo, dei pesi dei settori EU-ETS in termini di

emissioni, della distanza dagli obiettivi di Kyoto e dello sforzo di riduzione

richiesto ai settori coinvolti.

Tabella 4 - Piano di assegnazione nazionale italiano 2008-2012

| Anno | 2008 | 2009 | 2010 | 2011 | 2012 |

| Totale Quote da assegnare | 192,44 | 189,16 | 185,88 | 182,78 | 179,86 |

UnitÓ di misura: Milioni di

tonnellate di CO2

Fonte: PNA nazionale 2008-2012.

Lĺassegnazione delle quote per settore (vedi tab. 3) Ŕ avvenuta tenendo conto e

modificando le assegnazioni del primo periodo. Per quanto riguarda il settore

dellĺacciaio a ciclo integrato la quota assegnata Ŕ stata ridotta di circa 1

MtCO2/anno, in ragione dei dati recenti che indicano una riduzione

delle emissioni. Per i settori dellĺacciaio forno elettrico, carta, vetro,

cemento, calce, ceramici, laterizi e altri impianti di combustione lĺammontare

settoriale delle quote Ŕ stato tenuto agli stessi livelli del 2005/2007.

La differenza maggiore tra i due piani riguarda i settori termoelettrico e

raffinazione; le assegnazioni sono state effettuate, infatti, in modo da coprire

il fabbisogno complessivo. Per il settore termoelettrico, lĺassegnazione Ŕ

passata da 131,6 MtCO2/anno a 100,41 MtCO2/anno mentre per

il settore della raffinazione Ŕ passata da 23,76 MtCO2/anno a 18,21

MtCO2/anno. I due settori sono, infatti, caratterizzati da: un

maggior potenziale di riduzione; dalla possibilitÓ di distribuire sui clienti

finali gli eventuali maggiori oneri, derivanti dallĺacquisto dei permessi di

riduzione, e da una minore esposizione alla concorrenza internazionale. I dati

riportati nella tabella 5 mostrano le differenze di assegnazione per settori

esistenti nei due piani.

Tabella 5 ľ Distribuzione per attivitÓ delle assegnazioni medie annue

|

AttivitÓ energetiche |

Assegnazione 2005- 2007 |

Assegnazione 2008- 2012 |

|

Termoelettrico non cogenerativo e cogenerativo |

131.6 |

100.41 |

|

Altri impianti di combustione |

14.9 |

14.89 |

|

Teleriscaldamento |

0.23 |

0.23 |

|

Raffinazione |

23.76 |

18.21 |

|

Compressione e metanodotti |

0.88 |

0.88 |

|

Altro |

13.78 |

13.78 |

UnitÓ di misura: Milioni di

tonnellate di CO2

Fonte: PNA nazionali 2005-2007 e 2008-2012.

Le quantitÓ attribuite ai singoli impianti per quanto riguarda il settore

termoelettrico Ŕ basata, per il 2008, sui dati del monitoraggio 2005 per la

produzione di energia elettrica e calore utile, incrementata dai dati degli

impianti nuovi entranti nel periodo 2006-2007.

Per il periodo 2008-2012, invece, si prevede che lĺassegnazione per lĺenergia

elettrica da combustibili fossili decresca e contemporaneamente aumenti la

produzione di energia da fonti rinnovabili.

Il calcolo di tale assegnazione si sviluppa secondo le seguenti regole:

- si individua una gamma limitata di categorie di tecnologie/combustibili di

generazione;

- i coefficienti di emissione delle produzioni di energia elettrica sono

fissati, per ciascuna categoria, sulla base delle BAT;

- le assegnazioni vengono ridotte nel periodo 2008-2012 seguendo la riduzione

lineare secondo i trend delle energie prodotte per ogni categoria di

tecnologia/combustibile per il 2008-2010.

Per gli impianti degli altri settori diversi dal termoelettrico lĺassegnazione

delle quote si basa principalmente su tre parametri:

o le quote assegnate allĺimpianto nel 2007. Questo Ŕ un elemento comune sia ai

diversi settori che agli impianti esistenti e nuovi entranti. Il numero di quote

assegnate allĺimpianto nellĺanno 2007 viene successivamente corretto attraverso

lĺindice di efficienza ambientale e lĺindice di espansione;

o un indice di efficienza ambientale. Eĺ un sistema che cerca di premiare i

gestori che hanno realizzato una migliore efficienza emissiva nel processo

produttivo. In tal modo si favorisce chi ha introdotto tecnologie di produzione

pulite;

o un indice di espansione.

Nonostante la metodologia adottata per lĺassegnazione ai settori non

termoelettrici sia stata la medesima, la scelta di parametri Ŕ stata

differenziata per settore.

Il trattamento dei nuovi entranti Ŕ specificato meglio rispetto al primo

periodo. Eĺ stato loro riconosciuto, infatti, un ruolo importante poichÚ

assicurano il mantenimento di un ambiente competitivo, ottimizzano lĺassetto dei

sistemi produttivi minimizzando i costi di produzione.

Le tipologie di nuovi entranti previste, conformemente alla normativa, sono

quattro:

- impianto ôex-novoö: caso in cui lĺimpianto ha bisogno di unĺautorizzazione ad

emettere gas serra poichÚ ha avviato la produzione dopo la data di notifica del

nuovo PNA alla Commissione europea;

- riavvio da attivitÓ esistente: se lĺimpianto riprende le sue attivitÓ dopo la

presentazione del PNA;

- ripotenziamento o riavvio da chiusura parziale: se sono state apportate

modifiche consistenti ad un impianto esistente ed il gestore ottiene un

aggiornamento dellĺautorizzazione alle emissioni;

- nuovi entranti non noti nel periodo 2005-2007: se lĺimpianto, o una parte,

entra in funzione dopo la data di notifica del nuovo PNA ed entro il 31/12/2007.

Ai fini dellĺassegnazione delle quote i nuovi impianti sono classificati

allĺinterno di una delle attivitÓ per le quali sono state effettuate le

assegnazioni che avvengono a titolo gratuito fino allĺesaurimento della riserva

destinata ai nuovi entranti.

Per quanto riguarda, invece, le chiusure e le sospensioni degli impianti, il

piano prevede che sia ritirato il permesso ad emettere i gas serra e la

restituzione delle quote pari alle emissioni prodotte nellĺanno in corso e fino

alla data di chiusura.

Il ricorso ai crediti ottenuti mediante la realizzazione di progetti di JI o CDM

Ŕ fissato nel 10% della quantitÓ assegnata a ciascun operatore. Questo dato Ŕ

importante perchÚ il secondo periodo dellĺEU-ETS coincide con il ôfirst

commitment periodö del protocollo di Kyoto, nel quale gli Stati aderenti devono

dimostrare di aver raggiunto i loro obiettivi nazionali di riduzione delle

emissioni. Il ricorso alle unitÓ di Kyoto (derivanti da progetti di CDM e JI),

nel caso dellĺemission trading, Ŕ subordinato al fatto che gli stati membri

debbano stabilire un tetto massimo nei loro PNA e che il loro utilizzo sia

supplementare rispetto alle azioni intraprese dagli Stati e dalle aziende per la

riduzione delle emissioni. In mancanza di limiti obbligatori, di fatto, in

questa fase gli Stati membri sono chiamati a stabilire il limite massimo di

ricorso alle Kyoto Units. Questo passaggio si rivela strategico alla luce dei

costi o dei benefici che possono derivare da questi strumenti. Lĺimposizione di

limiti stringenti, ad esempio, da un lato si pu˛ rivelare un incentivo ad

adottare politiche di riduzione delle emissioni e di efficienza domestica da

parte delle industrie; dallĺaltro lato rischiano di limitare la flessibilitÓ nel

raggiungimento degli obiettivi di riduzione, limitando la competitivitÓ di

alcune imprese e la possibilitÓ di trasferimento di tecnologie pulite

allĺestero. Anche se i crediti in eccesso potranno essere venduti a Stati o

imprese estere o tenuti da parte per il prossimo periodo di emission trading.

Registro nazionale delle quote10

Stabilite le quote assegnate a ciascun impianto, queste, in base allĺart. 14 del

d. leg. 216/06, sono riportate in un Registro nazionale. Il Registro Ŕ una banca

dati elettronica, standardizzata e sicura, che consente la gestione delle quote

di emissione e il meccanismo di scambio delle quote stesse. La gestione riguarda

il monitoraggio, il rilascio, il possesso, il trasferimento, la restituzione e

la cancellazione delle quote. Queste attivitÓ sono affidate allĺAutoritÓ

Nazionale competente, istituita presso il Ministero dellĺAmbiente.

Il sistema Ŕ formato dai Registri Nazionali dei 25 Stati membri della ComunitÓ

Europea interconnessi tra loro attraverso un Registro centrale a livello

europeo, denominato catalogo indipendente comunitario delle operazioni, per

evitare che si verifichino irregolaritÓ e garantire la compatibilitÓ delle

operazioni con gli obblighi derivanti dal Protocollo di Kyoto. Il CITL11

esegue controlli automatici su ogni trasferimento di quote, per garantire il

rispetto delle regole della direttiva ET12.

A livello internazionale, per quanto riguarda il Protocollo di Kyoto, le

autoritÓ competenti lavorano per la realizzazione di un registro internazionale

dove raccogliere le informazioni derivanti dai progetti di CDM o JI che generano

dei crediti. Il sistema sarÓ operativo dal novembre 2006 mentre dai primi mesi

del 2007 sarÓ attivo il collegamento con il CITL, in modo da realizzare una rete

completa di comunicazione tra i due programmi. In questo modo si seguono quelli

che sono i presupposti della direttiva linking che si indirizza nella

creazione di un mercato internazionale dei permessi di emissione caratterizzato

dal mutuo riconoscimento.

Concretamente il sistema prevede che lĺAutoritÓ Nazionale Competente (ANC) apra

un conto nel Registro nazionale per ogni impianto che ricade nellĺambito di

applicazione della direttiva ET; in seguito riporti su ciascun conto le quote

stabilite in base al PNA. Le quote possono essere trasferite tra i diversi

conti, allĺinterno dello stesso Registro o tra Registri diversi. La supervisione

dellĺANC Ŕ concentrata sulla conformitÓ degli Operatori con le condizioni della

loro autorizzazione, sulla verifica delle loro emissioni, e sulla restituzione

delle quote dovute.

Oltre agli impianti sottoposti ad obblighi di riduzione, ogni persona o altra

organizzazione interessata a comprare o vendere quote sul mercato, pu˛ aprire un

conto nel Registro, questo per facilitare la partecipazione delle associazioni

ambientaliste o di chiunque voglia certificare unĺattivitÓ a emissioni zero.

In Europa operano tre tipi di Registri: uno messo a punto in Francia dalla CDC Ŕ

utilizzato da Francia, Belgio, Germania e altri Paesi dellĺEuropa del Sud e

dellĺEst; un secondo, realizzato in Gran Bretagna dal DEFRA14

viene utilizzato dalla maggior parte dei Paesi del Nord Europa; infine quello

messo a punto e utilizzato in Austria.

LĺItalia e la Gran Bretagna hanno firmato un accordo di licenza in base al quale

lĺItalia utilizza il software per il Registro prodotto dal DEFRA, noto con il

nome di GRETA15

Gli obiettivi del registro sono diversi:

assegnare le quote di emissioni agli operatori, ossia, definire le quantitÓ

totale di CO2 che lĺimpianto ha diritto ad emettere nel periodo di

funzionamento. Tale ammontare viene riportato sul conto intestato allĺimpianto;

tenere la contabilitÓ e consentire il controllo delle emissioni dichiarate,

che devono essere convalidate da un verificatore riconosciuto prima di essere

restituite allĺautoritÓ competente. Nel momento in cui le quote sono restituite

vengono cancellate dal registro; in questo modo lĺANC utilizza il registro per

verificare lĺadempimento degli obblighi da parte degli operatori, se questi

hanno restituito un numero di quote sufficiente e chi non ha rispettato gli

obblighi;

rendere possibile lo scambio di quote: il registro permette, al titolare di un

conto, di scambiare le quote stesse con altri conti, sia a livello nazionale che

internazionale. Inoltre, le quote ottenute attraverso progetti di riduzione in

altri paesi sono riportate nel conto.

La gestione del registro Ŕ affidata ad un amministratore di registro, nominato

dallĺAutoritÓ Nazionale, che si occupa di tutti i compiti amministrativi

necessari e della gestione operativa che, per tale motivo, ha accesso a tutti i

conti e potere di modifica.

Al registro, oltre lĺamministratore, hanno accesso cinque diversi tipi di

utenti:

I. gli operatori: sono aziende obbligate per legge a partecipare allo schema

dellĺET europeo. I gestori devono presentare domanda di autorizzazione ad

emettere gas serra allĺautoritÓ nazionale che provvede ad aprire un conto nel

registro per ciascun impianto;

II. i singoli utenti: sono identificati come individui che partecipano a titolo

personale allo scambio delle quote;

III. le organizzazioni: sono aziende o associazioni, non sottoposte ad obblighi

di riduzione, che vogliono partecipare allo schema di ET europeo su base

volontaria;

IV. i verificatori: sono utenti che appartengono ad un organismo di

certificazione autorizzato e hanno il compito di controllare il valore delle

emissioni dichiarate e convalidarlo se corretto inoltre sono responsabili del

processo di verifica e di comunicarne allĺautoritÓ lĺesito;

V. le organizzazioni del rappresentante autorizzato aggiunto: sono scelte

dallĺoperatore hanno la funzione di controllo esterna dellĺazienda e accesso

solo alle informazioni necessarie a respingere o approvare le transazioni che

possono essere effettuate nel registro.

Tutti i titolari di un conto devono nominare un primo e un secondo

rappresentante autorizzato che gestiscono le quote a nome del titolare. Il

rappresentante autorizzato principale (PAR) Ŕ lĺutente amministratore che ha

varie funzioni e viene nominato al momento dellĺapertura del conto insieme al

rappresentante autorizzato secondario (SAR). Esiste anche un altro

rappresentante del conto: il rappresentante autorizzato aggiunto, il cui

consenso Ŕ necessario per specifiche operazioni effettuate sul conto dal PAR o

dal SAR.

Le tipologie di conto in cui il registro Ŕ diviso sono create

dallĺamministratore e si possono riassumere in:

- un conto nazionale di deposito nel quale le quote di carbonio sono rilasciate

prima dellĺassegnazione a ciascun gestore, e restituite, sempre su questo conto,

dai gestori prima che siano ritirate;

- un conto nazionale per il ritiro per ogni periodo di adempimento, usato per

ritirare le quote di emissione e le unitÓ di Kyoto alla fine di ogni anno che

rappresenta una parte della procedura per lĺadempimento degli obbiettivi di

emissione;

- un conto nazionale per la cancellazione per ogni periodo di adempimento serve

per la cancellazione volontaria di unitÓ da parte di individui, societÓ o

organizzazioni al fine di ridurre gli obbiettivi di emissione, e per la

cancellazione da parte dellĺANC delle quote e delle unitÓ ritirate;

- i conti di deposito degli utenti, che si distinguono, a loro volta, in conti

di deposito dellĺoperatore e conti di deposito personali. I primi, che

comprendono un solo conto per singolo impianto, sono aperti automaticamente per

quegli operatori che rientrano nellĺambito di applicazione della direttiva e

sono utilizzati anche per adempiere agli obblighi di riduzione. I secondi sono

aperti su richiesta degli individui e delle organizzazioni e sono utilizzati per

lĺacquisto, la vendita o la cancellazione di quote di emissione e unitÓ di Kyoto.

Lĺimportanza dellĺimplementazione dei registri deriva dal fatto che la partenza

ritardata ha rallentato lo sviluppo dei mercati spot16

che offrono numerosi vantaggi rispetto ai mercati forward17

in termini di crescita dei volumi scambiati e di riduzione dei rischi collegati

allĺaumento dei prezzi. Accedere ai mercati spot permette, inoltre, di gestire

il portafoglio delle emissioni quotidianamente e di realizzare profitti nel

breve termine.

Sanzioni a carico dei gestori18

Nel D.lgs. n. 216 del 04/04/2006, che ha recepito la direttiva nel nostro

ordinamento, sono previsti dei meccanismi sanzionatori in relazione alle

possibili violazioni in cui pu˛ incorrere un gestore.

In primo luogo sono previste sanzioni per i gestori che esercitino la propria

attivitÓ sprovvisti di autorizzazione ad emettere gas ad effetto serra. Si

tratta di sanzioni amministrative pecuniarie che aumentate per ciascuna

tonnellata di CO2 equivalente emessa in mancanza di autorizzazione. Entro trenta

giorni dalla data d'accertamento della violazione, tali gestori dovranno, in

ogni caso, richiedere lĺautorizzazione, pena la sospensione amministrativa

dell'attivitÓ dell'impianto. Sono previste sanzioni anche per i gestori che

apportano modifiche tecnologiche agli impianti o alle metodologie di

monitoraggio delle emissioni e non provvedono alla richiesta di aggiornamento

alle loro autorizzazioni.

I gestori sono soggetti a sanzioni amministrative pecuniarie anche nel caso

rilascino informazioni false, non veritiere o non congruenti alle dichiarazioni

del verificatore nella fase di raccolta dati per l'assegnazione delle quote di

emissione. In ogni caso all'accertamento della violazione consegue l'obbligo per

il gestore di restituire un numero di quote di emissioni corrispondenti alle

emissioni indebitamente assegnate. Stesso tipo di sanzione Ŕ previsto per i

gestori che non provvedono a comunicare al Comitato, entro il 30 aprile di ogni

anno, la dichiarazione relativa alle attivitÓ ed alle emissioni dell'impianto

nell'anno solare precedente, corredata da relativo attestato di verifica, o che

renda dichiarazione falsa e incompleta. Nel caso in cui la restituzione delle

quote da parte del gestore a quella data non corrisponda a quanto dichiarato, o

in caso di omessa dichiarazione di quanto effettivamente emesso, si applicano

sanzioni pecuniarie per ogni quota non restituita. Vige lĺobbligo, per il

gestore, di restituire un numero di quote corrispondenti alle emissioni

effettive.

Sono, inoltre, previste sanzioni per i gestori che non forniscono la

comunicazione relativa alla chiusura o sospensione dellĺattivitÓ entro i termini

e nelle modalitÓ previste dal Decreto.

Infine, il Decreto prevede il ritiro dell'accreditamento e una sanzione

amministrativa pecuniaria per ogni tonnellata effettivamente emessa dagli

impianti controllati a carico dei verificatori che rilascino attestati di

verifica pur essendo a conoscenza di differenze significative tra i dati

forniti, le informazioni sulle emissioni contenute nelle dichiarazioni e le

emissioni effettive.

Nel caso dei raggruppamenti, le sanzioni relative alla mancata restituzione di

quote da parte dei singoli impianti raggruppati, si applicano all'amministratore

fiduciario: la responsabilitÓ dell'amministratore fiduciario non esclude per˛ la

responsabilitÓ di ciascun gestore per il pagamento delle suddette sanzioni

qualora a ci˛ non provveda l'amministratore fiduciario.

Tabella 6 ľ Sanzioni a carico dei gestori

|

|

Sanzioni pecuniarie |

|

Mancata autorizzazione ad emettere. (art. 4 decreto) |

Da 25.000 a 250.000 euro + 40 euro per ogni tonnellata emessa senza autorizzazione (2005-2007), aumentato a 100 euro per il secondo periodo. |

|

Autorizzazione ad emettere non aggiornata.(art. 7 decreto). |

Da 1000 euro a 100.000 euro. |

|

Mancata comunicazione dei dati relativi allĺimpianto nei tempi prescritti (art. 12 decreto). |

Da 2.500 euro a 25.000 euro. |

|

Comunicazione sulle emissioni con informazioni false o non veritiere (art. 12 decreto). |

40 euro per ogni quota di emissioni indebitamente assegnata per il primo periodo; 100 euro per i periodi successivi. |

|

Comunicazione sulle emissioni con informazioni non congruenti rispetto alle dichiarazioni dei verificatori (art. 12 decreto). |

20 euro per ogni quota di emissione indebitamente assegnata per il primo periodo e 100 euro per i periodi successivi. |

|

Mancata dichiarazione sulle emissioni entro il 30 aprile. (art. 15 decreto). |

Da 2.500 euro a 50.000 euro. |

|

Mancata restituzione delle quote entro il 30 aprile. (art. 15 decreto). |

40 euro per il primo periodo; 100 euro per i successivi + obbligo restituzione quote mancanti. |

|

Mancata comunicazione di chiusura o sospensione dellĺattivitÓ (art. 21 decreto). |

Da 1.000 euro a 100.000 euro + da 20 euro a 100 euro per ogni quota di emissione indebitamente rilasciata. |

Fonte: D.lgs. n. 216 del 04/04/2006.

Nel 2006 lĺaccertamento delle eventuali sanzioni applicabili agli impianti per

la mancata restituzione delle quote rilasciate nel 2005 non Ŕ stato ancora

possibile essendo stato prorogato il termine ultimo per la restituzione, per

cause tecniche imputabili al malfunzionamento del Registro Nazionale.

Le sanzioni devono essere pagate entro il 30 aprile dellĺanno successivo

rispetto a quello in cui Ŕ stata accertata la violazione; gli importi in euro

delle sanzioni sono riportati nella tabella precedente.

Piani nazionali di allocazione europei e restituzione delle quote19

I primi dati relativi alle quote di emissione allocate e verificate dagli stati

membri sono disponibili sul CITL dal maggio 2006. I dati pubblicati non sono

ancora completi sia perchÚ alcuni stati non hanno pubblicato i dati delle loro

verifiche, sia perchÚ altri paesi hanno comunicato dati incompleti. Inoltre

Spagna e Italia hanno prorogato il termine per la verifica e la consegna delle

quote a causa di problemi tecnici nellĺimplementazione del registro nazionale.

Dai dati a disposizione si possono, in ogni modo, iniziare a trarre le prime

considerazioni. Nel primo anno di funzionamento del sistema EU-ETS sono state

allocate 1.848,7 MtCO2

ma ne sono state effettivamente emesse solo 1.781,7 MtCO2

con un surplus di quote pari a 67 MtCO2.

Emerge, quindi, che, nonostante le possibilitÓ di effettuare il banking,

i governi europei hanno allocato, attraverso i rispettivi PNA, una quantitÓ di

permessi di emissioni superiore a quanto fosse realmente necessario al sistema

delle imprese, creando un eccesso di offerta sul mercato che ha portato ad un

crollo del prezzo dei permessi sul carbon market. Il banking rappresenta

la possibilitÓ, per le aziende, di trasferire allĺinterno di ciascun periodo,

2005-2007 e 2008- 2012, una parte delle quote in eccesso ad anni successivi.

Lĺandamento del mercato induce a pensare che solo le imprese che hanno un

eccesso di quote a disposizione possano ricorre a questo strumento, che dipende

dalle aspettative sul prezzo delle quote, sui costi di abbattimento e dai

comportamenti strategici tipici dei mercati dei titoli. Ad esempio, aspettative

al rialzo sul prezzo delle quote e sui costi di abbattimento possono indurre le

imprese in credito ad attuare politiche di banking posticipando la

vendita al futuro; viceversa nel caso di aspettative al ribasso.

Per spiegare questa situazione si possono formulare diverse ipotesi: previsioni

errate relative al fabbisogno di permessi di emissione; sistemi di allocazione

errati; effettivo miglioramento dellĺefficienza energetica con conseguente

riduzione delle emissioni da parte degli impianti; la volontÓ politica di non

imporre un vincolo (Cap) stringente alle imprese. Indipendentemente dalle cause,

ancora da approfondire, un risultato Ŕ giÓ evidente: con gli attuali livelli di

emissioni sarÓ difficile rispettare gli impegni di riduzione rispetto agli

obiettivi di Kyoto assunti dallĺUnione Europea (- 8%). In vista di questo

obiettivo ed alla luce delle prime verifiche Ŕ stata ribadita lĺurgenza di

attuare tagli pi¨ significativi alle emissioni per il secondo periodo di

riferimento.

Queste affermazioni si spiegano se si analizzano e si confrontano i PNA del

primo periodo di alcuni Stati europei e i dati resi disponibili nel CITL a

partire da maggio 2006. Nei paragrafi seguenti Ŕ riportato, infatti, un breve

resoconto dove i dati sono presentati tenendo conto, principalmente, delle

quantitÓ di quote assegnate e dei criteri seguiti, sia a livello di settore che

di singolo impianto; delle quote destinate come riserva per i nuovi entranti e

delle quote di Kyoto Units a cui si prevede di ricorrere e dei primi dati

disponibili sulla restituzione delle quote.

Germania

Lĺallocazione di quote per lĺanno 2005 Ŕ stata pari a 494,9 MtCO2

contro un valore di 469,4 MtCO2

di emissioni verificate: il surplus di quote Ŕ di 25,5 MtCO2

pari al 5% dellĺallocato. Per interpretare questo dato Ŕ utile considerare i

criteri adottati nello schema di assegnazione delle quote per il periodo

2005-2007. La Germania, nella definizione del proprio Cap per settori, ha preso

a riferimento lĺobiettivo generale di riduzione ( pari a - 21%), assunto con la

ratifica del Protocollo, e le emissioni storiche. Nellĺassegnazione per i

singoli impianti si Ŕ tenuto conto delle emissioni storiche e di quelle

annunciate per gli impianti che hanno iniziato le loro attivitÓ nel periodo

2003-2004. Per i nuovi entranti Ŕ stata prevista una riserva pari a 3 MtCO2

allĺanno, a cui si devono aggiungere 1.5 MtCO2

come compensazione per la chiusura di impianti nucleari.

In seguito alla pubblicazione dei dati relativi alla restituzione delle quote Ŕ

emerso che lĺallocazione Ŕ stata inferiore alle emissioni storiche solo dellĺ

1,8%, anche se le imprese hanno ridotto le proprie emissioni del 7%. Sembra,

dunque, che lĺassegnazione sia stata molto superiore a quanto effettivamente

emesso dalle imprese, sia grazie ad una riduzione effettiva delle emissioni e ad

un miglioramento della performance ambientale del sistema, ma in parte anche per

la definizione di un Cap troppo poco stringente, soprattutto in relazione

allĺobiettivo generale di riduzione.

Francia

Per questo paese si deve fare un discorso differente rispetto al caso della

Germania. Le emissioni prodotte nel 2005 (131,2 MtCO2)

sono state inferiori del 12,7% rispetto a quelle allocate per lo stesso anno

(150,3 MtCO2).

Anche in questo caso i criteri utilizzati per lĺassegnazione delle quote ai

settori sono stati da una parte le emissioni storiche, considerando la media

delle emissioni prodotte fra il 1998/2002 (141,2 MtCO2)

e dallĺaltra una stima delle emissioni che sarebbero state prodotte in ogni anno

del triennio (163,8 MtCO2).

Ai nuovi entranti Ŕ stata riconosciuta una riserva differenziata per settori e

lĺimpegno ad acquistare nuove quote sul mercato nel caso quelle previste si

fossero rivelate insufficienti; non Ŕ stata specificata la quantitÓ di Kyoto

units a cui si pu˛ ricorrere.

Secondo i dati pubblicati alla fine del primo periodo, le emissioni sono state

ridotte del 6,9% rispetto al dato storico e del 19,8% rispetto alle previsioni,

indicando una buona performance del sistema imprese. Lĺallocazione Ŕ stata

superiore alle emissioni storiche di riferimento anche se inferiore allo

scenario previsto. In questo modo, la posizione della Francia Ŕ risultata lunga,

ovvero le imprese hanno ricevuto pi¨ quote di quanto effettivamente emesso, pur

considerando un miglioramento di efficienza del sistema.

Slovenia

Nel piano Sloveno le quote assegnate per il primo periodo ammontano a 26.329.969

MtCo2

suddivise nei tre anni di funzionamento. I criteri seguiti per lĺassegnazione ai

diversi settori sono quelli delle emissioni previste e del potenziale di

abbattimento; per il settore energetico Ŕ previsto il tasso di riduzione

maggiore, Ŕ pari a 18.431.017 MtCO2

contro i 7.698.679 MtCO2

del settore industriale. I criteri di assegnazione seguiti sono: per il 2005,

emissioni storiche dei singoli impianti; per il 2006, media delle quote allocate

per il 2005 ed il 2007; per il 2007, si tiene conto del fattore di riduzione

settoriale. Per i nuovi entranti Ŕ prevista una riserva pari a 0.2 MtCO2

per lĺintero periodo che si Ŕ assegnata secondo il criterio del ô first come,

first servedö; il riconoscimento delle azioni precoci, invece, non Ŕ considerato

in maniera esplicita e non Ŕ previsto il ricorso ai meccanismi flessibili di

Kyoto. I criteri di assegnazione ai singoli impianti seguono, per il settore

industriale, un meccanismo che combina le emissioni storiche ed il

benchmarking; per il settore energetico si Ŕ tenuto conto delle emissioni

previste.

Irlanda

La quantitÓ di quote assegnate Ŕ stata pari a 67 MtCO2 nei tre anni, a fronte di

un obiettivo di riduzione del 2%; il criterio seguito Ŕ stato quello delle

emissioni storiche sia per i settori che per i singoli impianti. Lo 0,75% delle

quote pi¨ quelle restanti dalle riserve non utilizzate sono allocate tramite

asta; le riserve per i nuovi entranti sono, invece, assegnate gratuitamente.

Austria

In questo paese lĺallocazione Ŕ avvenuta sottraendo alle emissioni previste la

somma delle riduzioni per ciascun settore. Le riduzioni previste ammontavano a

1,65 MtCO2 nei tre anni, pari al 50% del potenziale di riduzione al 2010. Al

settore energetico sono state assegnate quote pari a 12,52 MtCO2, mentre

allĺindustria 20,67 MtCO2; nellĺallocazione Ŕ compresa la quota di riserva per i

nuovi entranti, pari al 1% delle quote. I criteri di assegnazione adottati per i

singoli impianti sono quelli delle emissioni storiche, di quelle previste e del

potenziale di riduzione in base al tipo di impianto.

Danimarca

Il piano danese prevede lĺallocazione del 5% delle quote tramite unĺasta, aperta

a tutti gli operatori nazionali ed internazionali, non solo agli impianti

sottoposti alla direttiva EU-ETS. I criteri di assegnazione seguiti sono stati

gli stessi sia per i settori che per i singoli impianti: per il settore

elettrico, a cui sono state attribuite 21,7 MtCO2 allĺanno, si Ŕ seguito quello

della produzione storica; per il calore quello delle emissioni storiche; per le

altre industrie, 9,2 MtCO2 allĺanno, quello delle emissioni storiche. Per i

nuovi entranti Ŕ stata prevista una riserva pari a 1 MtCO2 lĺanno con

distribuzione effettuata in base al benchmarking settoriale e non Ŕ previsto il

ricorso ai meccanismi flessibili del protocollo di Kyoto.

Regno Unito

Nel Regno Unito, a differenza degli altri Paesi fin qui analizzati, non Ŕ stato

utilizzato come criterio di allocazione quello delle emissioni storiche, ma Ŕ

stato calcolato un tetto massimo di permessi da assegnare mediante previsioni

relative allĺandamento delle emissioni Business as Usual (BaU) per il periodo

2005/2007. Le emissioni annue previste sono risultate in questo modo pari a

261.8 MtCO2.

In base a questa cifra il PNA aveva stabilito unĺallocazione media annua pari

245,4 MtCO2

(corrispondenti fra lĺaltro alla media delle emissioni prodotte fra il

1998/2003), tenendosi quindi al di sotto della previsione (-6%), in modo tale

che le imprese nazionali fossero sollecitate a ridurre le proprie emissioni

future senza discostarsi dalle emissioni passate. La situazione Ŕ stata per˛

modificata a seguito di una correzione governativa che ha deciso di abbassare

ulteriormente il totale delle quote allocate per il triennio (628,08 MtCO2)

stabilendo unĺallocazione media annua pari a circa 209 MtCO2.

Non Ŕ stato previsto il ricorso alle Kyoto Units e ai nuovi entranti Ŕ stata

assegnata una riserva pari al 7,7% del totale delle emissioni.

Lĺallocazione effettiva per il 2005, cosý come riportato nel registro, Ŕ pari a

206 MtCO2, mentre le emissioni prodotte sono 237 MtCO2. In base ai dati di

registro, la riduzione delle emissioni Ŕ stata del 9,3% rispetto alle previsioni

e del 3,1% rispetto al dato storico; questo Ŕ indice di una buona performance

del sistema in termini di contenimento delle emissioni. Tuttavia, la definizione

di un Cap molto stringente da parte del governo, pari ad una riduzione delle

emissioni sul dato previsto del 21%, ha determinato una posizione corta delle

imprese superiore a 31 MtCO2, la cifra pi¨ elevata fra tutti i Paesi che hanno

superato il tetto massimo consentito.

Spagna

Secondo i dati forniti dal registro, in questo paese sono state allocate nel

2005 circa 171,9 MtCO2

mentre ne sono state prodotte 181,1 MtCO2

superando del 5,3% il tetto massimo stabilito. Per determinare la quantitÓ di

quote da allocare, sia per i settori che per i singoli impianti, per il periodo

2005ľ2007, sono state considerate sia le emissioni storiche, in particolare la

media delle emissioni prodotte fra il 2000 e il 2002 (un valore di 164,3 MtCO2),

sia le previsioni relative al fabbisogno settoriale di quote per ogni anno del

triennio (181.6 MtCO2).

Le emissioni verificate hanno confermato i valori delle previsioni, confermando

una scarsa efficacia del sistema nel breve periodo a modificare la performance

ambientale delle imprese. Rispetto alle emissioni storiche, infatti, la Spagna

nel 2005 ha aumentato le proprie emissioni del 10,2%, nonostante un tetto

allocato inferiore alle previsioni di circa 10MtCO2.

La Spagna ha assegnato quote superiori al periodo storico di riferimento ma in

misura inferiore alle previsioni: in questo modo le imprese, che non hanno

modificato un comportamento BaU, hanno dovuto colmare il deficit di allocazione

ricorrendo al mercato delle EUAs.

Nella tabella 7 sono riportati i dati elaborati dalla Commissione europea sulle

emissioni del 2005 che sono stati pubblicati nel maggio 2006. Questo permette di

fare una panoramica sulla situazione dei Paesi sottoposti allĺobbligo dellĺemission

trading. I dati che destano maggiore interesse, oltre al numero degli impianti

coinvolti, riportati nella quinta colonna, sono i permessi assegnati a impianti

esistenti allĺavvio dellĺETS, riportati nella settima colonna e i permessi non

assegnati ad impianti esistenti ma accantonati per i nuovi entranti o per

eventuali aste, riportati nellĺultima colonna. Alcuni campi sono vuoti a causa

di problemi tecnici nel funzionamento del CITL perci˛ le informazioni sui

permessi risultano incomplete e non affidabili.

Tabella 7 ľ Dati della Commissione Europea sulle emissioni ETS 2005

|

Paesi membri |

Emissioni CO2 nel 2005 |

Impianti che non hanno inviato i dati |

Impianti con verifica emission i |

Impianti monitorati |

Impianti non in regola al 30 aprile |

Allocazione media annuale 2005- 2007 |

Allocazione media annuale non assegnata |

|

Austria |

33.372.841 |

0 |

100% |

199 |

0 |

32.674.905 |

330.050 |

|

Belgio |

55.354.096 |

2 |

99.9% |

309 |

2 |

59.853.575 |

2.545.876 |

|

Repubblica Ceca |

82.453.727 |

39 |

98,4% |

389 |

4 |

96.907.832 |

348.020 |

|

Danimarca |

26.090.910 |

2 |

98,9% |

380 |

4 |

31.039.318 |

2.460.382 |

|

Estonia |

12.621.824 |

0 |

100% |

43 |

1 |

18.763.471 |

189.529 |

|

Finlandia |

33.072.638 |

10 |

100% |

578 |

19 |

44.587.032 |

862.952 |

|

Francia |

131.147.905 |

17 |

99,7% |

|

1075 |

150.500.685 |

4.871.317 |

|

Germania |

473.715.872 |

13 |

99,8% |

1872 |

90 |

495.073.574 |

3.926.426 |

|

Grecia |

71.033.794 |

28 |

99,5% |

141 |

29 |

71.135.034 |

3.286.839 |

|

Ungheria |

25.714.574 |

13 |

99% |

229 |

19 |

30.236.166 |

1.424.738 |

|

Irlanda |

22.397.678 |

0 |

100% |

109 |

19.328.190 |

3.081.180 |

|

|

Italia |

215.415.641 |

208 |

95,4% |

943 |

647 |

207.518.860 |

15.551.575 |

|

Estonia |

2.854.824 |

1 |

99,9% |

92 |

1 |

4.054.431 |

505.760 |

|

Lituania |

6.603.869 |

2 |

99,9% |

93 |

4 |

11.468.181 |

797.213 |

|

Olanda |

80.351.292 |

0 |

100% |

209 |

0 |

86.439.031 |

2.503.305 |

|

Portogallo |

36.413.004 |

1 |

99,9% |

243 |

2 |

36.898.516 |

1.262.898 |

|

Repubblica Slovacca |

25.237.739 |

0 |

100% |

175 |

|

30.364.848 |

7.180 |

|

Slovenia |

8.720.550 |

0 |

100% |

98 |

0 |

8.691.990 |

66.667 |

|

Spagna |

181.063.141 |

|

99,1% |

800 |

|

162.111.391 |

13.162.130 |

|

Svezia |

19.306.761 |

29 |

99,4% |

705 |

31 |

22.530.831 |

678.149 |

|

Regno Unito |

242.396.039 |

15 |

99,9% |

768 |

16 |

209.387.854 |

15.527.484 |

|

Totale |

1.785.337.819 |

|

99,1% |

9.420 |

|

1.829.476.015 |

73.389.670 |

Fonte: CITL; Unione europea

Nella tabella 8 sono riportati i dati, parziali, riguardanti la restituzione

delle quote da parte delle aziende italiane. La differenza tra emissioni e

allocazioni presenta il segno negativo; la maggior parte delle aziende

sottoposte allĺobbligo della direttiva operano nel settore della combustione che

Ŕ quello che riporta il deficit maggiore (8,6 MtCO2)

insieme ai cementifici (-1,41 MtCO2).

Le imprese degli altri settori mostrano, invece, un surplus di quote. Tra gli

strumenti a disposizione delle aziende per valutare tra strategie di riduzione

di emissioni di CO2

rispetto allĺuso dei diversi meccanismi flessibili previsti dal Protocollo di

Kyoto si possono usare le curve di costo marginale di abbattimento delle

emissioni (CCMA). Queste sono infatti uno strumento fondamentale per misurare

lĺimpatto del Protocollo di Kyoto sul sistema di trading basato sul modello di

ôcap and tradeö. Le CCMA rappresentano il costo di riduzione di una tonnellata

di CO2

utilizzando diversi metodi di abbattimento (in questo caso si parla di

tecnologie industriali) confrontata con la quantitÓ totale di riduzione che

quella opzione determina. La curva dei costi marginali di abbattimento evidenzia

il totale dei costi di riduzione di una tonnellata di CO2

abbattuta o evitata. Mettendo a confronto la necessitÓ totale di crediti di

emissione e lĺofferta disponibile sul mercato pu˛ essere verosimilmente

determinato il costo della CO2.

Tabella 8 ľ Bilancio delle emissioni di gas serra in Italia nel 2005

| Combustione | Ceramica | Cementifici | Raffinerie | Acciaierie | Carta | Vetro | Totale | |

| Installazioni | 550 | 35 | 82 | 20 | 43 | 163 | 55 | 948 |

| Installazioni (%) | 58,02 | 3,69 | 8,65 | 2,11 | 4,54 | 17,19 | 5,80 | |

| Allocazione (ton) | 136.152.137 | 736.455 | 28.855.771 | 27.304.950 | 14.825.969 | 4.899.076 | 2.964.351 | 215.738.709 |

| Allocazione (%) | 63,11 | 0,34 | 13,38 | 12,66 | 6,87 | 2,27 | 1,37 | |

| Emissioni (ton) | 144.825.562 | 565.075 | 30.269.145 | 26.078.536 | 13.827.865 | 4.742.710 | 2.850.770 | 223.159.664 |

| Emissioni (%) | 64,90 | 0,25 | 13,56 | 11,69 | 6,20 | 2,13 | 1,28 | |

| Differenza (ton) | -8.673.425 | 171.379 | -1.413.374 | 1.226.414 | 996.104 | 156.366 | 113.581 | -7.420.955 |

Fonte:: Carbon Capital Markets.

Confrontando i dati riportati nelle due precedenti tabelle emerge che, rispetto

agli altri paesi europei, il deficit italiano Ŕ inferiore a quello della Gran

Bretagna, che si trova in difetto di 27 MtCO2

e della Spagna (11 MtCO2);

mentre Ŕ superiore a quello di Irlanda e Austria. Gli altri paesi registrano, al

contrario, un surplus quantificabile, per tutta lĺUnione europea, in 67 MtCO2;

i casi pi¨ indicativi sono quelli di Germania, che presenta unĺeccedenza di

circa 25 MtCO2;

della Francia, 19 MtonCO2

e della Finlandia con 12,5 MtCO2.

Gli scambi

Lĺesperienza del primo anno di funzionamento dei mercati della CO2

ha portato alla creazione di un mercato delle emissioni globale, che utilizza

gli strumenti tipici dei mercati finanziari. Lĺulteriore sviluppo dei mercati

spot e di altri strumenti di risk management hanno permesso al mercato di

svilupparsi e di collocarsi a fianco degli altri mercati giÓ maturi.

La presenza degli intermediari Ŕ utile allo sviluppo del mercato, essi

permettono di superare gli ostacoli dovuti alla presenza di numerosi

partecipanti provenienti da paesi diversi dove vigono differenti normative

fiscali e finanziarie.

Per lĺattivitÓ di trading allĺinterno dellĺEU-ETS ci si pu˛ rivolgere, infatti,

a diversi soggetti; oltre che alle borse europee delle emissioni, si pu˛

ricorrere ad un trader o ad un broker, oppure trattare la compravendita di quote

direttamente con un altro impianto. I diversi operatori garantiscono

flessibilitÓ nelle operazioni di compravendita o forniscono consulenze per la

realizzazione di progetti di riduzione delle emissioni. Questo permette alle

aziende di considerare lĺanidride carbonica parte integrante della gestione e il

prezzo dei permessi un costo opportunitÓ che influenza direttamente i costi di

produzione delle imprese sottoposte alla direttiva e indirettamente quelli delle

altre imprese, ad esempio attraverso il prezzo dellĺ energia elettrica.

Chi ricorre ad un trader pu˛ effettuare operazioni sia per grandi volumi che per

modeste dimensioni, con un trattamento personalizzato e privo di commissioni. I

trader, generalmente, eseguono qualsiasi tipo di operazione, poichÚ hanno a

disposizione sia un volume proprio di permessi (acquistati o ottenuti tramite

progetti CDM) sia unĺattivitÓ di scambio con le Borse e con gli altri operatori

del sistema. Alcune societÓ di trading offrono ai propri clienti un accesso

diretto alle Borse, in modo che anche i soggetti pi¨ piccoli vi possano operare

senza gli oneri dellĺapertura di un conto presso la Borsa.

I broker, al contrario, non hanno disponibilitÓ proprie di permessi, ma operano

come intermediari tra unĺazienda che vuole vendere e una che vuole comprare,

trattando il prezzo e le condizioni contrattuali per conto di ciascuna parte. Il

broker ha, tra le sue principali competenze, una buona conoscenza del mercato e

un gran numero di contatti e pu˛ cercare di soddisfare al meglio le esigenze dei

clienti. Gli svantaggi, di contro, sono le commissioni praticate su ogni

transazione e le difficoltÓ tipiche di ogni intermediazione; lĺoperazione Ŕ

spesso soggetta a contratto che deve essere stipulato con ciascuna parte terza

contattata dal broker.

Lo scambio diretto di permessi con unĺaltra azienda del sistema di emission

trading, invece, ha il vantaggio di non avere commissioni e di poter essere

concordato in modo diretto, ma occorre una valutazione molto pi¨ attenta in modo

da poter fissare un prezzo equo per entrambe le parti.

Per chi decide di eseguire le operazioni in Borsa, i vantaggi risiedono nella

liquiditÓ di queste ôpiattaforme di scambioö, dal momento che qui si trovano

numerosi soggetti desiderosi di effettuare scambi in tempi rapidi. Occorre

tuttavia considerare che la partecipazione alla Borsa comporta lĺapertura di un

conto e quindi il possesso di precisi requisiti, il pagamento di una quota

dĺiscrizione e di una commissione per ogni operazione effettuata. Inoltre, i

permessi vengono generalmente scambiati in lotti minimi (di solito 5.000 MtCO2),

con la conseguenza che i soggetti minori potrebbero incontrare difficoltÓ a

vendere o comprare volumi pi¨ modesti.

Il mercato delle quote Ŕ composto da due prezzi, quello pi¨ basso al quale il

venditore Ŕ disposto a vendere e quello pi¨ alto al quale lĺacquirente Ŕ

disposto a comprare. Il prezzo di acquisto viene chiamato ôofferta di acquistoö,

quello di vendita ôofferta di venditaö; la differenza tra i due prezzi Ŕ detta ôspreadö.

Tempi di consegna diversi attraggono ôspreadö e prezzi diversi: chi desidera

acquistare o vendere con consegna nel 2010 troverÓ uno spread molto ampio; gli

acquirenti o venditori con consegna nel 2006 incontreranno invece uno spread pi¨

ristretto. Anche volumi diversi attraggono spread diversi: i volumi molto

piccoli o molto grandi avranno gli ôspreadö pi¨ ampi, quelli standard avranno

gli ôspreadö pi¨ ristretti. Ci˛ Ŕ dato dalla minore liquiditÓ del mercato e

dalla minore presenza di acquirenti e venditori rispetto a volumi non standard.

Il prezzo della CO2

dipende da diversi elementi: la politica dellĺUE e quella degli Stati nazionali

con cui sono stati stabiliti i limiti delle emissioni; i fondamentali di

mercato; la differenza tra emissioni che si registrano negli impianti

interessati e la quantitÓ di permessi allocata gratuitamente (Cap); la

psicologia degli operatori; le scelte delle imprese e i crediti provenienti da

investimenti effettuati in progetti di CDM o JI. Tra i fondamentali di mercato

si possono considerare: lĺandamento meteorologico, i prezzi dei combustibili, la

crescita economica e la diffusione di nuove tecnologie.

Uno degli elementi determinanti nella formazione del prezzo della CO2

Ŕ la quantitÓ delle emissioni, che Ŕ legata ad almeno altri tre fattori: il mix

di combustibili; il livello di produzione e la possibilitÓ di abbattimento delle

emissioni. Il primo fattore riguarda il mix di combustibili usato per produrre

energia, che Ŕ alla base delle emissioni; preferire combustibili fossili, come

il carbone, porta ad un maggiore livello delle emissioni rispetto allĺimpiego

dellĺidroelettrico e del nucleare. Il mix dipende dal prezzo dei combustibili,

soprattutto dal rapporto tra prezzo del gas e prezzo del carbone, che

ultimamente sono in forte concorrenza. In futuro si prevede che i prezzi dei

combustibili siano influenzati da quelli della CO2,

se il prezzo dei permessi aumenta si dovrebbero preferire combustibili pi¨

puliti. Non si possono escludere, che in presenza di prezzi delle quote molto

elevati nel lungo periodo, effetti di ribasso sul prezzo delle rinnovabili a

ragione di una crescita della domanda che, espandendo la scala della produzione,

genera in una prima fase rendimenti crescenti ed economie di apprendimento.

Il livello della produzione, invece, Ŕ legato a quello della domanda che a sua

volta dipende, oltre che dai prezzi dellĺelettricitÓ, dalla crescita economica e

dalle condizioni meteorologiche. La crescita economica comporta una maggiore

domanda di beni e servizi, aumentando il livello di produzione e, di

conseguenza, il livello delle emissioni. Dĺaltra parte il vento, le

precipitazioni e le temperature hanno un forte impatto sulle emissioni del

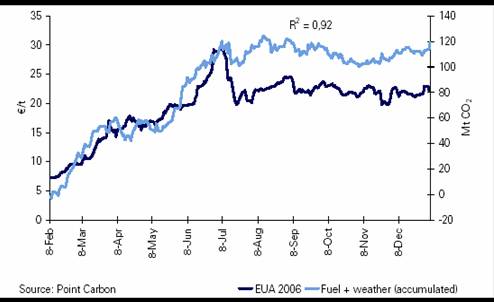

settore elettrico. Nella figura 1 Ŕ mostrato lĺandamento dei prezzi dei permessi

di allocazione confrontato con lĺandamento dei prezzi dei combustibili collegati

allĺandamento delle temperature e delle precipitazioni nel periodo

febbraio/novembre 2005. Si nota come il mercato risenta dellĺandamento dei

fondamentali, la distanza Ŕ di 0.92 punti complessivi durante lĺanno e questo Ŕ

un ulteriore segnale di come il mercato funzioni e che il prezzo non Ŕ fissato

in maniera arbitraria.

Le temperature invernali ed estive, ad esempio, determinano la domanda di

energia per il riscaldamento o il condizionamento, mentre il vento e le

precipitazioni influenzano la disponibilitÓ di energia eolica e idroelettrica.

Per quanto riguarda le possibilitÓ di abbattimento delle emissioni, esistono

diverse soluzioni tecnologiche, dal passaggio a fonti a basso contenuto di

carbonio (dal carbone al gas oppure, nel lungo periodo, alle rinnovabili) al

sequestro e allo stoccaggio della CO2.

La convenienza ad adottare o meno tali opzioni dipende dal confronto tra il

costo marginale di abbattimento e il prezzo di mercato della CO2.

Figura 1. Prezzi dei permessi di

allocazione confrontati con i prezzi dei carburanti correlati allĺandamento

meteorologico

Fonte: Point Carbon 2006

La struttura delle piattaforme di scambio Ŕ direttamente collegata al processo

di formazione dei prezzi dellĺanidride carbonica. Per capire il loro

funzionamento Ŕ utile analizzare: lĺandamento dei prezzi, la loro volatilitÓ, i

volumi scambiati, le piattaforme di scambio e le caratteristiche dei

partecipanti al mercato.

Andamento dei prezzi

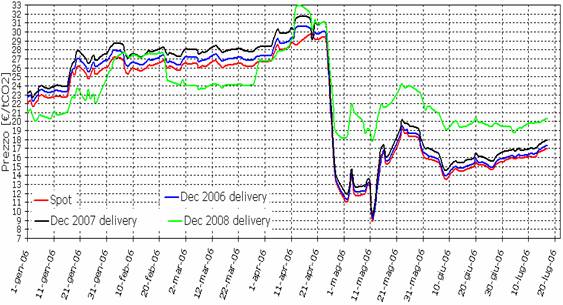

I dati riportati in figura 2 mostrano lĺandamento e lĺevoluzione generale dei

prezzi. I primi scambi di emissioni sono avvenuti nel 2003, in quel periodo il

prezzo Ŕ passato da 6 a 12 euro, restando a quei livelli fino al maggio 2004,

quando Ŕ sceso a 7 Ç circa. Il prezzo Ŕ rimasto stabile fino allĺinizio del

2005, quando si Ŕ verificata una crescita che ha registrato il valore massimo

nel maggio del 2005, toccando quota 30Ç. Lĺaumento dei prezzi si pu˛ attribuire

a diversi fattori: le decisioni politiche prese riguardo i PNA; lĺincertezza

sulla politica ambientale dei diversi Stati; lĺaumento dei prezzi dei

combustibili; il clima freddo nel periodo invernale e lĺassenza di fornitori nel

mercato. Alla fine di luglio 2005 i prezzi sono nuovamente scesi in seguito alla

diminuzione del prezzo del gas e allĺingresso della Repubblica Ceca nel mercato20.

Allĺinizio del 2006 i prezzi sono saliti a 25 Ç per effetto dellĺaumento dei

prezzi del gas determinati dallĺinverno rigido, sono rimasti stabili per alcuni

mesi per risalire fino a quota 30 Ç nel mese di aprile guidati dallĺandamento

crescente dei prezzi dei carburanti. In seguito alla pubblicazione dei primi

dati sulle emissioni 2005 i prezzi sono scesi a un livello pari alla metÓ del

valore che avevano raggiunto in precedenza. Alcuni paesi, tra cui Olanda,

Francia e Spagna, hanno dichiarato che il livello delle loro emissioni era

inferiore al numero di permessi assegnati nei rispettivi PNA. Molti paesi,

secondo quanto riportato nella tab. 7, hanno, infatti, dimostrato di possedere

unĺelevata eccedenza di quote. Lĺandamento dei prezzi Ŕ determinato, comunque,

da un insieme di cause che non deve essere ricondotto unicamente agli eventi

collegati alla pubblicazione anticipata dei dati sulle emissioni.

Dopo la caduta dei prezzi del mese di aprile, infatti, il prezzo dei permessi ha

ripreso a salire perchÚ alcuni membri del mercato hanno continuato a operarvi

normalmente cercando di proteggersi dallĺinstabilitÓ dei prezzi dellĺenergia ma

anche perchÚ diverse aziende non hanno iniziato a vendere il loro surplus di

quote.

Figura 2. Andamento dei prezzi

degli EUA

Fonte: REUTERS 2006.

Figura 3: Prezzi Spot e Forward

nel mercato OTC 2006

Fonte: elaborazione su dati Point Carbon

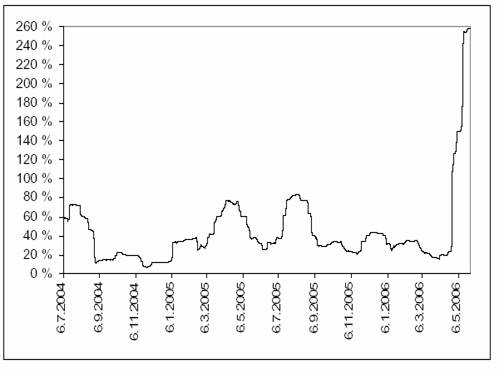

VolatilitÓ

La volatilitÓ dei prezzi misura la fluttuazione dei prezzi in un determinato

periodo. Nel mercato degli EUAs Ŕ stata molto alta sia per lĺandamento dei

fondamentali sia per motivi tecnici collegati allĺaspetto normativo.

Lĺandamento della volatilitÓ, calcolata giornalmente sulla base dei prezzi dei

30 giorni precedenti, Ŕ mostrato nella figura 4, dove si nota come il 2004 sia

stato un periodo stabile, mentre nel 2005 Ŕ stata pi¨ forte nel periodo estivo

rispetto a quello invernale, fino a raggiungere livelli superiori al 205% nella

primavera del 2006.

Figura 4: VolatilitÓ prezzo EUA

nel periodo maggio 2004 ľ maggio 2006

Fonte: Point Carbon 2006.

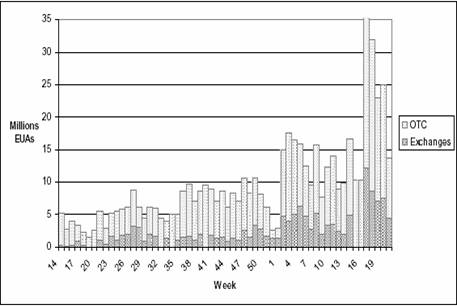

Volume degli scambi

GiÓ prima dellĺinizio ufficiale del sistema EU-ETS alcune imprese si erano

preparate agli scambi di quote tramite contratti forward, cosi nel 2003 sono

state scambiate 650.000 TCO2,

gli scambi si sono intensificati fino a raggiungere le 262 MtCO2 nel 2005, con

un valore pari a 5,4 miliardi di Ç, mentre nei primi sei mesi del 2006 sono

state scambiate 203 MtCO2, con un valore di 6.6 miliardi di Ç. La maggior parte

degli scambi, circa il 60%, sono effettuati tramite brokers, il ruolo delle

piattaforme di scambio Ŕ in crescita mentre il resto degli scambi avvengono

tramite contratti bilaterali fra le aziende.

Nella figura 5 Ŕ rappresentato il volume settimanale degli scambi e del mercato

Over-the- Counter (OTC) dalla 14ma settimana del 2005 alla 16ma del 2006. Il

volume Ŕ aumentato costantemente dalla primavera del 2005, fino a raggiungere il

livello massimo nella primavera del 2006, periodo che coincide con il massimo

valore di volatilitÓ dei prezzi. Tra il 2005 e il 2006 si Ŕ avuto un calo a

causa sia del fatto che i permessi scambiati non erano riportati nei registri,