Copyright ©

Ambiente Diritto.it

La sicurezza del sistema energetico e l’approccio federalista

THE SECURITY OF THE ENERGY SYSTEM AND THE FEDERALIST APPROACH

Fabio Tambone

Abstract

The energy sector is the key for every country's economic growth. It is

complex and needs continuous financial support since it runs on the very

delicate border line between political and economic power and influence.

The international energy market integration and, at the same time, the process

of decentralisation of powers from central State to local Authorities, as it

happened in Italy with the new article 117 of the Title V (Italian Republic

Constitution), have dramatically modified the structure of rules and competences

in the energy sector framework.

As a consequence a very deepen challenge is on going due to the transition from

a monopolistic market to liberalised one and this process affects politics,

finance, industry and consumers interests.

In Italy the federalist approach took place but so far this did not bring any

particular result, in particular regarding the energy sector. And, considering

the last events, namely the Italian black-out of September 2003, two priorities

are envisaged as a must: the security of the system and its management.

The black-out inverted the trend getting back powers and competences to central

State and consolidated the relationships with local Authorities through an ad

hoc dialogue. Moreover the international cooperation became more intense due to

the world-wide tendency towards the regional energy markets.

All these issues put on the table difficult but very interesting pillars which

will strongly impact on the growth and development of the industrial system in

Italy.

Background

In seguito alla riforma del Titolo V della Costituzione, approvata con il

Referendum dell’Ottobre 2001, l’energia č diventata materia di concorrenza.

Infatti, secondo tale riforma č allo Stato che spettano i principi fondamentali

della materia energetica mentre alle Regioni tocca legiferare sulle norme di

maggiore dettaglio. Tutto ciň appare semplice a parole, ma č tutt’altra cosa nei

fatti. Oggi, a tre anni dall’avvio del processo di riforma federalista si

procede ad un ritmo lento e in qualche caso si registra una inversione di

tendenza e in direzione di un nuovo accentramento delle competenze in materie

energetiche in seno al Ministero delle Attivitŕ Produttive. Infatti, alla luce

del recente black-out di settembre 2003, ci si č posti il problema della

“sicurezza del sistema energetico” come prioritŕ.

Il black-out, definito da alcuni come “l’assenza totale di tensione su porzioni

piů o meno estese della rete elettrica che provocano rilevanti disalimentazioni

dell’utenza”, risulta oggi essere un elemento che ha avuto la forza di

accelerare un processo decisionale da tempo “ingolfato” da una forte

contrapposizione fra Stato ed autonomie locali.

Da un lato il decreto cosiddetto “anti black-out” ha permesso di velocizzare

l’iter autorizzativo per nuovi impianti, dall’altro l’effetto psicologico

dell’urgenza ha consentito una maggiore predisposizione dei decison makers

a favore di misure concrete per migliorare la sicurezza del sistema energetico

in un’ottica federalista delle competenze.

E’ importante sottolineare che il fattore “incertezza” risulta essere

particolarmente delicato in un settore quale quello energetico che necessita di

un quadro decisionale “blindato” nel medio lungo termine. Ciň per garantire da

un lato la sicurezza del sistema, dall’altro per tutelare gli interessi degli

investitori al fine di ottenere un adeguato pay-back dell’investimento

sostenuto.

Per le ragioni suddette quando con l’articolo 117 del Titolo V della

Costituzione si delinea il confine di competenze fra Stato e Regioni, per cui al

primo spetta la funzione di garantire l’omogeneitŕ di fondo della disciplina e

allo stesso tempo di coordinarsi con le Regioni stesse, mentre le seconde si

vedono attribuite le competenze legislative per l’attuazione dei principi

generali definiti in sede statale, si profila una situazione di indubbia

difficoltŕ data la peculiaritŕ della materia energetica. Tante sono state le

“battaglie sul campo” da parte delle amministrazioni locali nei confronti di

progetti per nuove infrastrutture, fra l’altro considerate necessarie alla

sicurezza del sistema e ad oggi risulta essere di estrema necessitŕ un’attivitŕ

di coordinamento e programmazione che ha avuto finalmente inizio con il “tavolo

dell’energia” in seno al Ministro per le Attivitŕ Produttive.

Il richiamo quindi č ad una doverosa chiarezza di definizione dei confini

tracciati dalla norma costituzionale relativamente a competenze da mantenere sul

versante centrale e quelle da assegnare al versante regionale e locale. Ciň si

giustifica alla luce del potenziale di interventi da parte delle Autonomie

locali per un sicuro successo a favore di:

• un uso razionale dell’energia

• una razionalizzazione e contenimento dei consumi

• un maggiore sviluppo delle fonti rinnovabili.

Tutto ciň al fine di mitigare i rischi dovuti alle perturbazione del mercato

internazionale petrolifero ed ai nuovi “indici” imperativi derivanti dal

protocollo di Kyoto da poco ratificato.

Lo studio si articolerŕ in quattro segmenti per cui nel primo si porterŕ

all’attenzione la specificitŕ della riforma costituzionale (articolo n. 117 del

Titolo V) ed il suo conseguente impatto, attraverso una serie di valutazioni,

presenti e prospettiche, relative alla sicurezza del sistema energetico nel suo

complesso ed alla luce degli input che vengono dall’Unione europea; nel secondo

paragrafo verrŕ affrontato il tema relativo agli elementi che condizionano la

politica energetica in Italia nel quadro di una necessaria tutela e sicurezza

del sistema energetico nel suo complesso, considerando anche le possibili

soluzioni adottate per un adeguato “governo dell’energia”; nella terza parte

verrŕ posta in evidenza la centralitŕ di ruolo della rete di trasporto come

elemento necessario per il funzionamento di un settore quale quello energetico,

ma soprattutto la difficoltŕ della sua gestione e miglioramento alla luce del

nuovo approccio federalista dettato dall’approvazione delle nuovo norme

costituzionali; infine nella quarta ed ultima sezione si affronterŕ il quadro

generale e internazionale cercando di individuare alcuni elementi che possono

rappresentare un benchmark o essere di applicazione in Italia.

La riforma della Costituzione con il Titolo V, articolo n. 117. L’impatto

sulla sicurezza del sistema energetico, valutazioni e prospettive.

L’articolo 117 della Costituzione, introdotto dalla legge costituzionale del 18

ottobre 2001 delinea la potestŕ legislativa su tre diversi livelli:

• potestŕ legislativa statale;

• concorrente Stato-regioni;

• regionale residuale.

E’ quindi data indicazione di una tripartizione delle materie di rilevanza

istituzionale. Ne risulta un gioco cooperativo che rappresenta un importante

elemento di novitŕ e comuni obiettivi da raggiungere attraverso chiare regole di

complementarietŕ.

L’attuazione della riforma costituzionale esige pertanto il buon funzionamento

dei rapporti istituzionali e l’applicazione di strumenti di raccordo e

concertazione per il superamento della separazione ed a favore di una leale

rapporto collaborativo. Ciň che colpisce č l’assenza all’interno della riforma

delle altre fasi della filiera energetica accanto a “produzione, trasporto e

distribuzione”, cioč importazione e dispacciamento per l’elettricitŕ e gas, e

stoccaggio per il gas, tuttavia ciň non dovrebbe derivare da un tentativo di

escludere tali attivitŕ dalla potestŕ legislativa concorrente.

E’ opportuno precisare che per ricostruire i confini della competenza statale in

materia energetica fare riferimento esclusivo all’articolo 117 della

Costituzione sembra essere una soluzione piuttosto riduttiva. Infatti esistono

oggi in Italia materie strettamente correlate alla politica energetica che la

riforma costituzionale rimette alla legislazione esclusiva dello Stato, e cioč

la tutela ambientale, della sicurezza e la determinazione dei livelli essenziali

delle prestazioni concernenti i diritti civili e sociali.

Inoltre, alcune materie di competenza esclusiva dello Stato costituiscono in

realtŕ “clausole trasversali” caratterizzate dalla previsione non solo di

competenze in senso stretto, ma anche di tipologie di competenza che implicano

il perseguimento di valori dell’ordinamento legislativo e che sono

potenzialmente idonee ad investire tutte le materie.

L’interpretazione piů o meno flessibile di tale competenza trasversale sposta il

baricentro dei rapporti di produzione legislativa fra Stato e Regioni: quanto

piů ampio sarŕ l’ambito di applicazione delle competenze, appunto trasversali,

tanto maggiore potrŕ essere la riassegnazione allo Stato di competenze normative

anche in materia concorrente quale l’energia.

In questo caso la flessibilitŕ delle competenze potrŕ rappresentare un vero e

proprio strumento di garanzia a favore delle esigenze sistemiche della rete

energetica. Fra le cosiddette clausole trasversali possono identificarsi

l’ordinamento civile, la tutela ambientale e della concorrenza, l’organizzazione

dello Stato relativamente ai rapporti con l’UE.

La distribuzione di competenze e poteri per ciň che riguarda il cosiddetto

“governo dell’energia” č dunque sensibilmente diversa rispetto a qualche anno

fa. Infatti, la situazione attuale č il frutto dell’interazione di due processi

distinti e cioč l’apertura dei mercati energetici e la nuova architettura

post-riforma. La conseguenza oggi č un duplice livello di decentramento, le

regioni e gli Enti locali, che presuppone uno sforzo enorme in direzione di un

coordinamento sostanziale fra i vari livelli di governo e pone problemi di

natura tecnica assolutamente non trascurabili nelle attivitŕ di generazione e

trasporto dell’energia.

E’ quindi urgente e di primaria importanza dare un quadro denso di certezze agli

operatori e tale risultato potrŕ essere raggiunto attraverso una serie di misure

correttive della riforma che chiarifichino ruoli e competenze una volta per

tutte.

A questo proposito la prima criticitŕ rilevante deriva dal fatto che le attivitŕ

di produzione, trasporto e distribuzione dell’energia hanno ambito nazionale per

le perché assolvono a servizio pubblico necessario, ma allo stesso tempo

producono esternalitŕ negative allorquando impattano negativamente sul

territorio. La letteratura identifica tale trade-off come

enterpreneurial politics1,

cioč una politica che produce asimmetrie fra benefici diffusi a livello generale

e costi a livello locale.

Da qui il pillar della letteratura moderna che si scontra con il problema della

“security of the energy system”, e cioč la sindrome NIMBY – Not in my

back yard, e cioč l’ostracismo da parte delle comunitŕ locali nei confronti

di iniziative di investimento infrastrutturale.

E’ giusto o sbagliato? Dipende. Le comunitŕ hanno desiderio di partecipare e

godere dei benefici della tecnologia, dei servizi piů efficienti (č il caso non

solo dell’energia elettrica o gas, ma comunque di tutti i servizi a rete come

ferrovie, telecomunicazioni, autostrade….), tuttavia provoca conflitti

istituzionali poiché esse non vogliono assolutamente che l’investimento e quindi

l’infrastruttura in questione sia localizzata in casa propria (appunto NIMBY).

E’ chiaro che tale problema č andato accentuandosi con la liberalizzazione del

mercato energetico e comunque di tutti i servizi a rete; in passato l’unico

interlocutore era lo Stato, il Governo centrale, oggi i singoli

operatori/investitori privati devono negoziare a livello centrale e locale per

ottenere una serie di autorizzazioni, o licenze, necessarie all’inizio dei

lavori.

Un'altra segnalazione da fare in merito, che si collega strettamente a quanto

detto, riguarda lo spazio fisico necessario a realizzare le infrastrutture, ad

esempio elettriche, ed allo stesso tempo la garanzia di “sicurezza” delle

infrastrutture.

Per un ottimale sviluppo di un mercato competitivo, che porti quindi benefici al

cliente finale in termini di qualitŕ del servizio reso e prezzo offerto, č

necessaria la realizzazione di infrastrutture per una idonea ridondanza del

sistema che garantisca l’affidabilitŕ ed i margini di sicurezza richiesti. Tutto

ciň č ostacolato in Italia, ma anche altrove, dalla carenza di spazio fisico, da

problemi di compatibilitŕ ambientale, da difficoltŕ ad individuare nuove servitů

e da processi amministrativi complessi. La ricerca ci da indicazioni in merito

suggerendo ad esempio l’utilizzazione di materiali nuovi per i conduttori di

energia elettrica che consentono la utilizzazione di maggiore capacitŕ agli

stessi livelli di tensione oppure l’utilizzo di cavi interrati che pongono

minori problemi dal punto di vista dell’impatto ambientale e quindi

dell’accettabilitŕ da parte della pubblica opinione. Il costo di questi ultimi,

perň, č sensibilmente superiore.

Da quanto detto ne deriva che il trade-off fra obiettivi di mercato e

pubblico interesse, anche alla luce della nuova riforma costituzionale, si

risolve attraverso il perseguimento di diversi obiettivi quali:

• un quadro di regole certe e durature nel tempo al quale partecipano soggetti

istituzionali a livello centrale e locale quali le Autoritŕ di regolamentazione,

il Governo centrale, le Regioni e le autonomie locali;

• un flusso di investimenti adeguato che garantisca da un lato la sicurezza del

sistema energetico e dall’altro il pay-back nel medio lungo termine degli

investimenti fatti;

• un’adeguata competizione fra operatori nel quadro di principi di trasparenza,

non discriminazione ed a garanzia della qualitŕ del servizio reso a prezzi

adeguati e quindi concorrenziali.

Ma tutto ciň ci fa pensare che alla luce del nuovo quadro di competenze e poteri

per ciň che riguarda il cosiddetto “governo per l’energia” č sempre piů

importante una cabina di regia che coniughi i diversi interessi e che sia in

grado di “mediare” fra i vari poteri dello Stato del mondo privato.

Con la riforma, la nuova ripartizione di competenze fra Stato e Regioni pone non

pochi problemi in merito ad aspetti tecnici ma anche per ciň che concerne

ragioni che hanno a che fare con la politica e comunque di ambito piů generale.

Infatti, oggi, la maggior parte delle Regioni italiane non si sono dotate di

efficienti apparati amministrativi in grado di gestire la grande autonomia a

loro assegnata. E’ anche vero che la riforma costituzionale fa parte di un

disegno ex-ante poiché giŕ da diversi anni le regioni esercitano di fatto

competenze ad esempio in materia ambientale o di management del territorio e che

in alcuni casi tali attribuzioni hanno riguardato in modo evidente il settore

dell’energia.

Un riferimento in merito potrebbe essere fatto oggi ai Piani regionali

dell’energia, e solo alcune regioni italiane sono state in grado di approvarne

uno.

D’altro canto č’ anche vero che il riconoscimento della potestŕ legislativa alle

Regioni conferisce loro il potere di legiferare anche in assenza di principi

generali elaborati dallo Stato centrale.

Dal punto di vista del settore energetico, e piů specificatamente tecnico, le

maggiori problematiche che coinvolgono decisioni a livello centrale e periferico

fanno chiaro riferimento a due attivitŕ:

• quella di generazione;

• quelle di trasporto.

In particolare per meglio comprendere quale sia l’impatto della nuova riforma

costituzionale per la fase a monte della filiera energetica, cioč l’attivitŕ di

produzione o generazione, č necessario fare riferimento da un lato ai

procedimenti di autorizzazione amministrativa e dall’altro alla complessa

attivitŕ di planning energetico.

La riforma, avendo investito le Regioni di una nuova e diretta competenza

legislativa ne riconosce il ruolo fondamentale nell’attivitŕ di programmazione;

infatti le amministrazioni regionali sono in grado oggi di utilizzare i propri

Piani energetici come strumenti per predisporre un progetto complessivo di

sviluppo dell’intero sistema che sia coerente con quello socioeconomico e

produttivo del loro territorio.

Lo strumento del Piano Energetico Regionale č destinato a conoscere quindi una

duplice espansione di funzione con meccanismi bottom-up e top-down.

In particolare, nel primo caso esso rappresenta un acceleratore del peso

specifico regionale relativamente alla politica di livello nazionale e

comunitaria, insomma uno strumento efficace di pianificazione strategica per

promuovere una piů intensa utilizzazione delle fonti rinnovabili per la

produzione di energia elettrica e per la riduzione dei costi dell’energia

attraverso misure di efficienza energetica (ad esempio oggi i certificati

bianchi).

Nel secondo caso il Piano energetico regionale puň rappresentare un importante

elemento di interfaccia per il confronto continuo fra Regioni, Province, Enti

locali, imprese, sindacati, associazioni, etc…Infatti, gli Enti locali saranno

sempre piů di frequente chiamati a collaborare nelle varie fasi di raccolta dei

dati di bilancio energetico, di elaborazione degli stessi ed a partecipare

attivamente alle previsioni del trend relativi ai consumi futuri dell’energia.

Da ciň potrebbe derivare, molto probabilmente, un meccanismo sicuramente

virtuoso, generato dalla riforma costituzionale, che potrebbe responsabilizzare

i livelli di governo periferici e generare una maggiore accettabilitŕ a livello

locale degli investimenti infrastrutturali in un nuovo ed innovativo quadro di

negoziazione e programmazione energetica concertata.

Il rovescio della medaglia, come fra l’altro giŕ accennato nei precedenti

paragrafi, č che la decentralizzazione delle scelte relative all’attivitŕ di

produzione dell’energia elettrica potrebbe generare anche una esternalitŕ

negativa per ciň che riguarda le problematiche della sicurezza degli

approvvigionamenti e dei prezzi dell’elettricitŕ. Infatti una regione potrebbe

dal canto suo fissare particolari e restrittivi tetti di tolleranza ambientale o

proporsi in maniera negativa nei riguardi di progetti di nuove infrastrutture

energetiche oppure, un’altra possibilitŕ ancora, avviare una politica di

valorizzazione dell’energia pulita ma a costi estremamente alti con conseguente

innalzamento dei prezzi finali dell’energia elettrica sotto forma di tassazione

a livello locale.

Un’altra storia invece č l’attivitŕ di trasporto della filiera energetica. Non

dobbiamo dimenticare che l’essenza del settore energetico č la sua

caratteristica di “sistema a rete”.

La sua caratteristica fondamentale rispetto ad un insieme di reti fra loro

intersecate č rappresentata proprio dall’azione unificante dell’attivitŕ di

allocazione, di configurazione, di funzionalitŕ per garantirne come risultato

finale la “sicurezza” tecnica dell’intero sistema.

Da ciň ne deriva che č piuttosto ovvio che adeguate “politiche di rete” non

potrebbero assolutamente esistere prescindendo da elementi derivanti da una

dimensione di tipo nazionale, e come tali affrontabili solamente a livello

nazionale.

Politiche di questa tipologia fanno riferimento ad attivitŕ oggi gestite dal

Gestore della rete di trasmissione nazionale (GRTN) come ad esempio il

management della domanda e dell'offerta aggregate di energia elettrica.

Tale questione č di grande importanza, soprattutto in un contesto come quello

dell’Italia che soffre di una grande difficoltŕ o necessitŕ, l’ammodernamento

della rete elettrica. E’ per questa ragione che viene naturale chiedersi come

conciliare tali esigenze con quelle del nuovo apparato del nuovo Titolo V della

Costituzione che sottopone a legislazione concorrente l’attivitŕ di trasporto

dell’energia.

La criticitŕ piů importante rimane, č ovvio, il forte bisogno di coordinamento

sia attraverso canali o piattaforme istituzionali, al fine di evitare che la

Regione portata a legiferare in maniera assolutamente indipendente in merito

all’attivitŕ di trasporto con l’alto rischio di discriminazione a svantaggio di

operatori, utenti funzionalmente alla loro ubicazione geografica2.

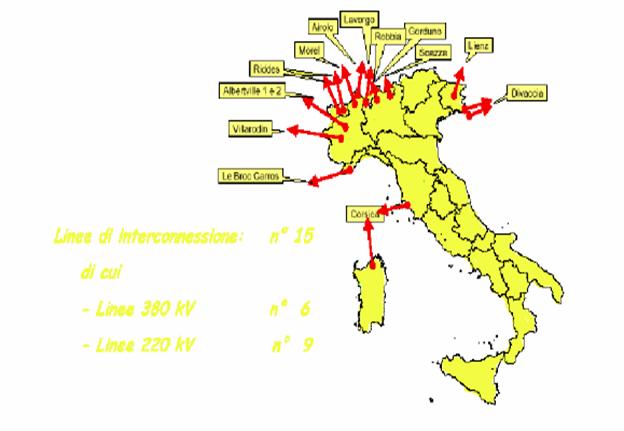

Sicuramente da considerare č il fatto che la rete di trasporto dell’energia

elettrica č soggetta a strozzature o “colli di bottiglia” che dividono il Paese.

Il caso piů evidente č quello della Regione Sardegna che č collegata alla

penisola da un solo cavo, obsoleto di diversi decenni3.

Un altro caso č che si registrano diversi problemi di congestioni sulle

interconnessioni con l’estero (che vedono l’Italia rapportarsi con ben quattro

Paesi) per le quali sono necessari nuovi investimenti4.

Una gestione di tipo decentralizzato avrebbe due effetti negativi: un incremento

significativo dei costi di coordinamento e un forte contrasto alle azioni

dell’Unione europea in favore di una rete integrata ed un sistema di scambi di

energia elettrica5.

Una ulteriore considerazione da fare č che il costo di un mancato coordinamento

delle attivitŕ dovuto ad una eccessiva burocratizzazione o complessitŕ dei

processi produrrebbe ulteriori costi relativi alle inefficienze prodotte.

Per concludere č necessario evidenziare che una gestione coordinata e concertata

del processo decisionale in merito all’approvazione di nuove investimenti

infrastrutturali o agli interventi necessari di ristrutturazione o al

potenziamento di sistemi energetici (elettricitŕ e gas) possono sicuramente

consentire di raggiungere risultati ottimali e consentire un’adeguata

integrazione del sistema energetico italiano in quello europeo.

In Europa la Commissione ha “forzato la mano” adottando decisioni in favore di

un maggiore coordinamento relativo alle procedure operative delle reti ed ha

favorito l’interconnesione dei sistemi di trasmissione scommettendo anche sulla

possibilitŕ di libero scambio con i Paesi dell’Est europeo. Nonostante tutte

queste azioni anche in Europa si avverte l’esigenza di un piů intenso

coordinamento e ad oggi il primo passo risulta essere la unificazione delle due

zone UCTE6

1 e 2 che comprendono l’Europa orientale e occidentale, anche alla luce dei

recenti black-out non solo in Italia ma anche in Gran Bretagna, Scandinavia ed

altri Paesi d’Europa e del mondo (emblematico il black-out che ha spento New

York il 10 agosto 2003).

I fattori condizionanti della politica energetica in Italia nel quadro della

sicurezza del sistema e delle riforme

Il piano energetico nazionale del 10 agosto 1988 č stato per molto tempo l’unico

documento di riferimento per la politica energetica italiana e ad oggi rimane

l’ultimo piano ufficiale elaborato in sede governativa.

Il piano, reso urgente dalla necessitŕ di fronteggiare le conseguenze della

rinuncia al nucleare (Referendum del 1987) fissava importanti obiettivi

guardando ad uno scenario temporale di lungo periodo: il risparmio energetico

per “alleggerire” la domanda di energia, la protezione dell’ambiente e della

salute come obiettivo primario da raggiungere attraverso la fissazione di

standard appropriati, la diversificazione delle fonti di approvvigionamento e

dei Paesi di provenienza delle stesse, la competitivitŕ del sistema produttivo

del Paese assicurando alle imprese costi operativi non superiori a quelli

sostenuti dai concorrenti di altri Paesi.

E’ incredibile come tali obiettivi risultano essere oggi di grande attualitŕ,

tuttavia il quadro oggi č notevolmente cambiato. Infatti da un lato č evidente

il condizionamento internazionale derivante da una legislazione europea sempre

piů incisiva, dall’altro il processo di decentramento amministrativo ha

consegnato enormi prospettive ai governi regionali e locali per una loro piů

ampia partecipazione al processo decisionale.

Si fa strada inoltre una tesi, soprattutto oggi con la nuova stagione di

liberalizzazioni, e cioč che il settore energetico, fondamentale per lo sviluppo

economico di un Paese, comporti il ricorso a dinamiche di mercato ed alla libera

iniziativa superando cosě l’antica concezione di regolazione centralizzata e

assoluta, ma piuttosto di indirizzo e di monitoraggio.

Il segnale č chiaro, si sente la necessitŕ di un nuovo modo di fare politica

energetica che si poggi su metodologie concertative, sul decentramento delle

responsabilitŕ, sull’utilizzo di meccanismi competitivi e di mercato. Tale

segnale č forte e lo si avverte dagli atti dei lavori della Conferenza nazionale

per l’energia e ambiente del 1988. Viene siglato all’occasione un Patto per

l’energia e ambiente fra le rappresentanze istituzionali, le forse economiche e

sociali, l’associazionismo ambientalista e dei consumatori.

La pluralitŕ degli attori coinvolti rappresenta quindi l’elemento piů importante

di “rottura” col passato e la logica degli accordi diventa uno strumento di

semplificazione amministrativa ed di progettazione strategica per superare

l’oramai obsoleto concetto di “rigida pianificazione”. In quell’occasione il

Governo italiano ha pertanto costruito un programma di azioni per conseguire una

serie di effetti quali: la sicurezza degli approvvigionamenti e del sistema, la

valorizzazione dell’uso piů efficiente dell’energia, il raddoppio della quota

energia prodotta da fonti rinnovabili entro il 2010, standard minimi di qualitŕ

nella fornitura dei servizi energetici, l’economicitŕ dei servizi stessi, la

compatibilitŕ ambientale, anche cooperando con i Paesi in via di sviluppo (clean

development mechanism e joint implementation7),

una piů intensa attivitŕ di ricerca per energia e ambiente.

Ma la nuova metodologia deve fare i conti con altri problemi che hanno a che

fare con gli aspetti strutturali del nostro sistema energetico, vedi ad esempio

la “dipendenza dall’estero”: oggi l’Italia, come giŕ anticipato nel precedente

paragrafo, importa il 15% circa dell’energia elettrica destinata al consumo ed

oltre l’80% dei combustibili utilizzati nella produzione sono importati. Tale

valore č destinato a salire al 90% entro il 2010. Infatti la capacitŕ di

generazione nazionale č vincolata ad impianti poco efficienti e che nel 70% dei

casi circa sfruttano appunto come materie prime l’olio combustibile (39%) e il

gas metano (31%).

La potenza disponibile interna8

non č da sola in grado di soddisfare l’intera domanda nazionale in situazione di

picco massimo (come verificatosi in alcuni momenti degli scorso anno, sia

d’estate che d’inverno). Se poi ricordiamo la caratteristica fisica di non

stoccabilitŕ dell’energia elettrica tutto ciň č ancora piů allarmante.

La dipendenza dell’Italia dall’estero per la fornitura di energia elettrica non

deriva solo da necessitŕ strutturali ma anche da esigenze di economicitŕ e di

risparmio. Non č un mistero infatti che nel nostro Paese il prezzo finale

dell’energia elettrica č piů alto di circa il 20% della media europea. Le cause

principali sono dovute sostanzialmente all’alta incidenza dell’olio combustibile

nel paniere produttivo che concorre a formare la tariffa9

e la bassa efficienza media degli impianti di produzione; insomma un parco di

generazione obsoleto che necessitŕ di un ampia strategia di repowering.

Da ciň deriva che il costo dell’energia importata č di solito sensibilmente

inferiore a quello dell’energia prodotta. Accade cosě che durante la notte

quando i consumi sono mediamente meno elevati si arriva ad importare piů di un

quarto del nostro fabbisogno. Ciň č stato ampiamente dimostrato con il black-out

in Italia durante la notte del 28 settembre 2004.

Tutto ciň dimostra una grave debolezza del sistema energetico nazionale per la

sicurezza degli approvvigionamenti ed č un ostacolo ai potenziali benefici che

il processo di liberalizzazione potrebbe offrire, come č giŕ successo in altri

Paesi.

Ma cosa si intende veramente per sicurezza degli approvvigionamenti? Nonostante

se ne senta un bel parlare non esiste una definizione ufficiale č ciň č

preoccupante alla luce del fatto che essa ovviamente č strettamente legata al

concetto di sicurezza del sistema. Diversi possono essere i fattori che

contribuiscono a garantire la sicurezza degli approvvigionamenti: l’efficienza

degli investimenti, il mantenimento del sistema, l’operativitŕ e la qualitŕ

della fornitura di elettricitŕ e gas. Tuttavia una definizione chiara potrebbe

sicuramente contribuire a porre in essere adeguate strategie fra loro

interagenti per raggiungere un unico obiettivo, ad esempio: “i clienti finali

hanno sicuro accesso ai servizi dell’elettricitŕ e del gas nel momento del

bisogno secondo standard minimi prestabiliti”.

Viene naturale quindi affermare che il concetto di security of supply si

sposa con tre concetti essenziali: nuovi investimenti, un livello di concorrenza

apprezzabile e l’apertura dei mercati.

Quanto detto deve necessariamente essere inquadrato in un ambito nazionale e la

struttura delocalizzata delle decisioni, oggi presente in Italia, dovrebbe avere

solo carattere di contribuzione o integrazione e non di modifica della sostanza

delle decisioni. Pensiamo alle diverse aree geografiche di provenienza dei

combustibili utilizzati per la produzione; sarebbe in grado una singola regione

di contrattare un prezzo conveniente con il Presidente di Gazprom10?

Difficile, anche alla luce dei complicati equilibri politico-economici che

derivano dalla crisi petrolifera. D’altra parte, una pluralitŕ di attori “forti”11

attivi nella produzione di elettricitŕ o gas e nell’attivitŕ di importazione

contribuirebbero a diversificare il rischio e quindi a garantire una piů

adeguata strutturazione degli approvvigionamenti energetici.

Inoltre un altro fattore che ha un forte impatto sulla sicurezza degli

approvvigionamenti č quello del finanziamento delle infrastrutture di trasporto

ma anche di produzione. Un investitore ha necessitŕ di un ritorno sugli

investimenti fatti nel medio-lungo periodo, considerando la peculiaritŕ del

settore energetico, capital intensive.

Oggi il mercato non č sempre capace di dare i corretti segnali per una strategia

di investimento, soprattutto perché l’ambito di cui si parla č quasi sempre

relativo ad un periodo di ritorno sul capitale di almeno venti anni.

Esiste un tentativo concreto per colmare questo gap a livello europeo, infatti

la Commissione ha proposto una serie di misure che dovrebbero allo stesso tempo

contribuire a migliorare le condizioni per gli approvvigionamenti energetici e

dare indicazioni precise in merito a progetti di interesse primario per la

sicurezza del sistema energetico europeo. Un primo obiettivo della Commissione č

un livello di interconnessioni elettriche che consentano di scambiare almeno il

10% della capacitŕ produttiva totale disponibile.

Alla luce di quanto detto sembra ancora piů improbabile che una regione italiana

possa negoziare da sola un investimento di una infrastruttura che avrebbe poi un

impatto importante sul sistema di scambi dell’Unione Europea.

Un altro aspetto da considerare relativamente alla sicurezza riguarda le

cosiddette “leve esterne” al nostro al nostro mercato. Infatti se pensiamo che

il nostro paniere energetico si basa essenzialmente sui combustibili fossili

(come abbiamo detto olio combustibile e gas naturale) e che la maggior parte di

essi sono importati e guardiamo alle attuali condizioni congiunturali ma anche a

fattori endogeni o esogeni relativi ai Paesi esportatori, come ad esempio le

congiunture economiche, le guerre, le guerre civili, risulta di vitale

importanza una politica energia di hedging del rischio, attraverso

un’azione preventiva e di garanzia che porti a diversificare le fonti ed i punti

di importazione.

A questo proposito viene da dire, anche alla luce del Titolo V della

Costituzione, che č di primaria importanza un’allocazione efficiente delle

competenze fra i diversi livelli di amministrazione e di governo del settore

energetico. E’ quindi necessario ripartire i ruoli secondo diversi livelli

decisionali. Infatti, riconosciuto il cosiddetto “interesse generale” della

commodity energia, la transizione del settore energetico dal quadro

normativo costituzionale precedente a quello attuale richiede che venga fatta

chiarezza nel contesto istituzionale di riferimento. Necessaria risulta la

comprensione delle relazioni che intercorrono fra i diversi livelli di governo e

le rispettive competenze. Dato essenziale comunque risulta essere il livello di

cooperazione fra i diversi livelli di Governo o Amministrazione, soprattutto

qualora il rapporto fra i diversi soggetti istituzionali č di tipo verticale e

cioč Stato, Regione, Provincia, Comune.

Comunque, indipendentemente dalla forma o tipologia di rapporti fra i vari

attori, la creazione di sedi istituzionali di cooperazione sono fondamentali,

soprattutto in un settore come quello dell’energia che per le sue

caratteristiche strategiche, forte natura a rete e l’impatto socio-economico

necessita di un fortissimo coordinamento che oggi in Italia trova la sua sede

Istituzionale in seno alla un complesso ma efficace “Sistema delle Conferenze”12

.

Nell’ordinamento italiano non si prevede una Camera del Parlamento composta dai

rappresentanti delle Regioni e delle Autonomie locali e ciň ha reso il nostro

regionalismo deficitario di una forte componente di interfaccia fra Governo

centrale e locale.

Tuttavia, il fatto che tutte le esigenze di coordinamento gravino sul “Sistema

delle Conferenze” pone perň il problema del livello di tensione che in questa

sede puň svilupparsi e del suo corretto livello di funzionamento organizzativo e

metodologico. Tale attivitŕ di mediazione degli interessi č inoltre tanto

importante quanto appesa al debole filo dei rapporti politici e degli equilibri

in continua evoluzione dovuti anche ai risultati delle elezioni. E’ prova di

questo il fatto che nessuna legislazione vincolante esce da tale sede, pur

essendo frutto di reali concertazioni. Allo stesso tempo č un fatto che tale

“contenitore” si trova oggi a farsi carico del confronto, a tutti i livelli, fra

i diversi segmenti di Governo della Repubblica.

Ma soluzioni di questo tipo, se da un lato potrebbero risolvere il “problema

nazionale” non fanno altrettanto per quello europeo dove nonostante gli

obiettivi delineati dalle ultime Direttive europee per la liberalizzazione

dell’elettricitŕ e del gas13,

numerose ed importanti sono le difficoltŕ e gli elementi di criticitŕ presenti.

L’ultimo rapporto14

della Commissione europea relativo allo stato di implementazione delle direttive

energetiche evidenzia da un lato progressi apprezzabili, ma registra altresě gap

irrisolti, fra i quali quelli di maggiore rilevanza e che incidono negativamente

su un’adeguata sicurezza e competitivitŕ del sistema energetico risultano

essere:

• insufficienza della capacitŕ di interconnesione per gli scambi;

• diversi regimi di accesso alle reti che provocano barriere all’entrata e non

rendono trasparenti i mercati nazionali;

• forti asimmetrie relative al grado di apertura del mercato;

• disparitŕ relative all’armonizzazione delle regole che determinano differenze

nella libertŕ di scelta dei clienti liberi nei diversi Paesi ed alterano il

posizionamento competitivo delle imprese che operano a livello internazionale e

quindi del mercato europeo;

• mancanza del principio di reciprocitŕ nel comportamento competitivo

Il superamento di questi vincoli significherŕ iniziare a beneficiare realmente

dei vantaggi derivanti da un unico mercato dell’energia in termini di prezzi piů

bassi, sicurezza del sistema e qualitŕ del servizio reso.

La rete fra federalismo e sicurezza

Il funzionamento di un sistema elettrico deriva da caratteristiche o concetti

non meramente accademici, ma piuttosto empirici che riguardano la rete elettrica

e quindi aspetti di adeguatezza e sicurezza.

Mentre il primo aspetto viene assicurato da un’attivitŕ di programmazione per la

copertura del fabbisogno del giorno successivo, il secondo č garantito

attraverso una serie di servizi essenziali quali la riserva, la regolazione di

frequenza e di tensione, ed altri.

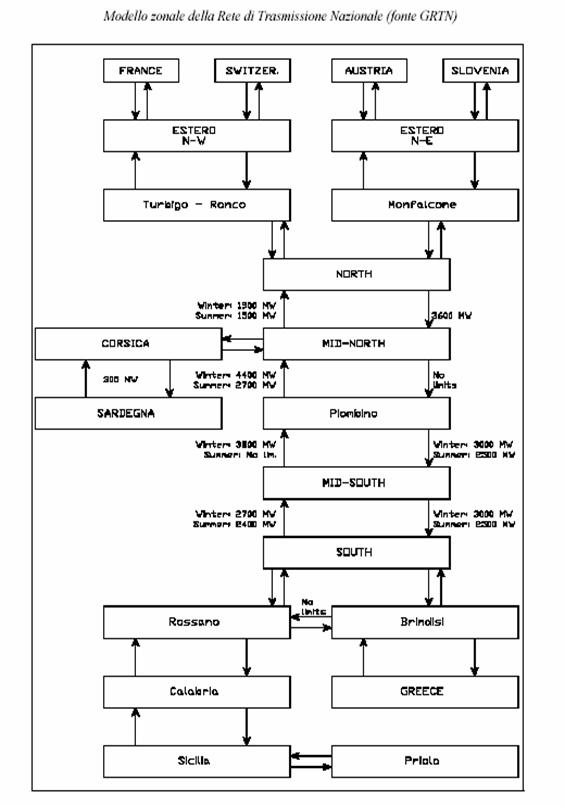

La gestione della rete di trasmissione elettrica č probabilmente l’aspetto piů

critico al fine di garantire un’adeguata sicurezza del sistema. Oggi l’attivitŕ

di gestione e di sviluppo della rete spetta al GRTN ed avviene a centralizzato.

La riforma costituzionale tuttavia conferisce alle Regioni italiane il potere di

legiferare in materia di trasporto di energia e ciň comporta che lo Stato “ceda”

una parte delle sue competenze a livello periferico. Ma per esprimere

un’opinione circa i possibili effetti di tale organizzazione č necessario

distinguere l’attivitŕ di gestione della rete da quella di programmazione e

sviluppo. Pertanto, per ciň che riguarda l’attivitŕ di gestione le oramai

stringenti leve della “sicurezza del sistema” convincono del fatto che il

management non deve essere segmentato fra soggetti distinti su diverse basi

territoriali proprio in ragione del fatto che la rete stessa č tipicamente

“nazionale”; essa č, infatti, interconnessa e gestita in modo unitario a

garanzia della sicurezza tecnica15.

Inoltre in una situazione di disomogenea distribuzione degli impianti di

produzione la gestione a livello centrale e coordinata del network č

indispensabile per il corretto bilanciamento fra domanda e offerta.

D’altro canto per ciň che riguarda la funzione di programmazione e sviluppo

della rete i vari progetti sono oggi decisi dal GRTN in seguito a diversi

indicatori quali le necessitŕ di connessione di nuovi impianti di generazione,

le esigenze che derivano dall’incremento della domanda di elettricitŕ, quelle di

potenziamento dell’interconnessione, ed infine quelle mirate al superamento dei

vincoli di separazione delle zone geografiche e dei poli limitatati di

produzione.

Da ciň deriva che gli andamenti della domanda e dell’offerta di energia

elettrica hanno un impatto molto forte relativamente allo sviluppo della rete.

Ed č proprio grazie al nuovo contesto normativo che le Regioni e le autonomie

locali assumono un ruolo rilevante nell’attivitŕ di programmazione energetica e

quindi nello sviluppo delle reti. La criticitŕ č proprio il coordinamento,

infatti č assurdo che ogni autonomia territoriale vada in una direzione che

prescinda da quelle delle altre e non sia presente una vera e propria funzione

di coordinamento.

Quindi se da un lato il governo della rete nazionale dovrebbe essere gestito e

regolato da un unico attore nazionale, pur coinvolgendo le Regioni e le

autonomie locali nell’attivitŕ di programmazione del suo sviluppo, dall’altro

diverse iniziative che riguardano il trasporto dell’energia potrebbero

sicuramente scontrarsi con una regolamentazione diversificata da una Regione

all’altra.

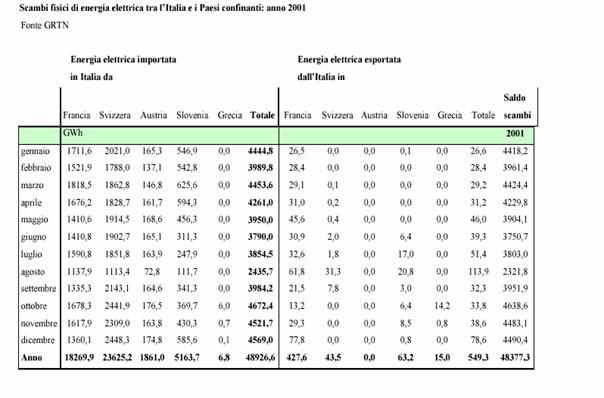

Un altro dossier strategico č quello del management delle importazioni

dall’estero che portano l’Italia ad interfacciarsi con ben cinque Paesi:

Francia, Svizzera, Austria, Slovenia e Grecia. L’Italia oggi importa circa il

15% dell’energia destinata al consumo, quindi una parte molto importante. Tale

attivitŕ necessita di un coordinamento a livello europeo16

fra i diversi gestori di rete (Transmission System Operators), per cui

una gestione a livello delle diverse regioni risulterebbe complessa e comunque

incompatibile con i transiti internazionali ed i meccanismi di compensazione

fisica e finanziaria attuali, aumentando a dismisura i costi di coordinamento.

Inoltre č importante riflettere sul fatto che diversi meccanismi di gestione o

allocazione della capacitŕ potrebbero creare effetti negativi notevoli per un

adeguato livello di concorrenza.

Un altro aspetto da considerare č quello dell’attrazione degli investimenti.

Come si puň pensare che un investitore istituzionale o privato possa orientarsi

a favore di un progetto o di un altro quando deve interfacciarsi con una miriade

di soggetti che rischiano di interrompere il percorso amministrativo ?

Per cui ne deriva che non č chiara la definizione dei ruoli e quindi la

ripartizione dell’onere di mantenimento e di ristrutturazione (e quindi nuovi

investimenti) del sistema stesso fra i diversi attori del mercato considerando

che il potenziamento del sistema di trasporto si confronta sia con difficoltŕ

derivanti dal processo autorizzativo che con il problema della difficile

accettabilitŕ pubblica dell’infrastruttura in questione e dell’impatto

ambientale conseguente.

In alcuni Paesi la mancata ripartizione dei suddetti oneri di mantenimento e

ristrutturazione della rete sono all’origine del processo inarrestabile di

obsolescenza della rete di trasmissione.

A questo punto risulta essere necessario fare alcune considerazioni che possono

aiutare da un lato a comprendere il quadro della situazione delle reti a livello

mondiale, dall’altro a confermare che la gestione della rete di trasmissione

necessita di un approccio “nazionale”.

Il sistema di trasporto, in molte aree del mondo non č stato oggetto delle

dovute attenzioni e di investimenti; anche in presenza di un parco di

generazione sufficiente, come nel caso USA ad esempio17,

un mercato competitivo mette in seria discussione il sistema poiché i flussi

sono variabili e incerti e seguono le direttrici della maggiore convenienza

economica; le attuali reti di interconnessione fra sistemi diversi sono state

progettate con l’obiettivo di svolgere la propria funzione in condizioni di

soccorso e di emergenza, mentre oggi la loro utilizzazione č prevalentemente

destinata agli scambi fisici (con i contratti commerciali sottostanti)

dell’energia elettrica; la tecnologia utilizzata per la realizzazione dei

sistemi di trasmissione risale almeno a trenta anni or sono e con il nuovo

regime di competitivitŕ l’attenzione si č spostata a favore della realizzazione

di nuove centrali poiché esse costituiscono il cuore del “business” elettrico.

L’Unione europea ha posto in essere le linee guida dell’attivitŕ di scambio

dell’energia elettrica fra i vari Paesi attraverso il regolamento sui transiti

transfrontalieri (n. 1228) ed ha scommesso anche sulla possibilitŕ di libero

scambio con l’Est Europa.

Oggi le due zone UCTE 1 e 2 sono interconnesse e tutto ciň grazie anche

all’enorme lavoro fatto in sede di Forum di Atene18

che ha lo scopo di creare un unico mercato dell’energia nell’area balcanica.

Il sistema di trasmissione costituisce quindi il principale vincolo al mercato

dell’energia elettrica e lo sviluppo della rete di trasmissione nazionale

risulta essenziale affinché le transazioni commerciali stipulate nelle apposite

sezioni del mercato possano trovare la loro realizzazione fisica in termini di

scambio di potenza sulla rete.

In un contesto come quello di oggi, liberalizzato, la pianificazione e lo

sviluppo del sistema rappresentano elementi di criticitŕ importanti per il fatto

che risulta piuttosto complesso attribuire le competenze ed i costi per gli

interventi necessari, inoltre la spinta in favore di determinati interventi non

č sempre percepita dalle Autoritŕ locali preposti alla loro approvazione.

Una forte decentralizzazione delle competenze puň comportare il rischio di non

arrivare ad avere una pianificazione organica della rete per cui č necessario

che le competenze relative alla programmazione di grandi reti infrastrutturali e

l’approvazione degli indirizzi di sviluppo generale siano affidati allo Stato,

tenendo perň conto dei piani energetici regionali.

Il quadro generale internazionale e il governo dell’energia, esperienze,

approfondimenti e un nuovi elementi di supporto alle decisioni

Oggi chiari segnali macroeconomici e congiunturali rimettono in discussione la

strategia di politica energetica ed industriale italiana.

La crisi petrolifera, l’approvazione e la ratifica definitiva del Protocollo di

Kyoto19

con la firma di quest’anno della Repubblica russa, il sistema europeo di crediti

di emissione (Emission Trading System – ETS), il fenomeno cinese e la

crisi dei distretti industriali italiani, la guerra ed i dinamici cambiamenti

degli equilibri politici in Europa centrale e mediorientale, il fenomeno

terroristico ed altri ancora, rappresentano elementi di straordinaria importanza

che fanno rilevare una necessitŕ di dinamico adattamento e di adeguata

flessibilitŕ delle decisioni anche se in un quadro di regole certe e durature

nel tempo.

D’altro canto il problema oggi incombente della tutela ambientale, sempre piů

cavallo battaglia di lotte politiche fra Governo centrale, investitori e

comunitŕ locali, si contrappone decisamente ai delicati equilibri derivanti

dalla necessitŕ di sicurezza del sistema energetico e degli approvvigionamenti.

La grande dipendenza del mondo occidentale dal petrolio ed i suoi derivati e la

grande volatilitŕ del trend di forniture, e di conseguenza dei prezzi, rendono

ancora piů delicato il ruolo delle regioni mediorientali e dell’Arabia Saudita.

Alla luce di questi fatti l’industria energetica dovrŕ perseguire obiettivi

contrastanti e perseguire cambiamenti radicali cosě da poter usufruire della

commodity energia nei modi piů disparati.

Tale processo richiederŕ una sempre maggiore ed incisiva capacitŕ di governo la

cui architettura, alla luce delle decisive evoluzioni legislative in Italia, si

presenta sempre piů complessa e dinamica.

Il settore energetico č fra i piů complessi, richiede sempre capitali ingenti e

le decisioni di investimento prese oggi avranno un impatto ultra ventennale.

Inoltre le politiche nazionali si riflettono sempre di piů a livello

internazionale ed i diversi mercati tendono ad integrarsi fra loro, anche se

lentamente, nonostante le insistenze pressanti della Commissione europea.

Risulta evidente quindi che il processo di trasformazione, e quindi le politiche

da adottare, sarŕ graduale e richiederŕ il sostegno forte a tutti i livelli, e

di tutti i segmenti della societŕ civile ed economica e cioč dal Governo

centrale a quello locale, dalla grande impresa a quella piů piccola, di un’area

politica e di quella di opposta fazione.

Il fenomeno epocale della liberalizzazione dei mercati energetici, che coinvolge

una moltitudine di operatori e soggetti con interessi abbastanza di sovente

contrapposti ed in competizione fra loro, rende difficoltoso il suo governo,

anche se adeguati segnali di prezzo e un quadro legislativo forte e duraturo nel

tempo potranno consentire di traghettare il settore energetico dal monopolio ad

un vero e proprio mercato competitivo, come č successo ad esempio in Gran

Bretagna durante gli anni novanta.

Gli operatori per supportare le attivitŕ di investimento hanno necessitŕ di

individuare le migliori opportunitŕ di business e solo in quest’ottica potranno

offrire un adeguato livelli di qualitŕ del servizio a prezzi competitivi (anche

se le logiche di prezzo sono ben piů complesse).

Ancora di piů, soprattutto alla luce di queste nuove e urgenti problematiche, il

tema della “struttura di governo” del settore energetico si fa ancora piů

pressante, anche perché nuove misure saranno necessarie per sostenere

incoraggiare importanti “passi in avanti” in direzione di alternative valide

alla struttura dell’offerta sia dal punto di vista degli operatori che dei

combustibili utilizzati. In particolare, alcuni esempi di misure attuali ed

innovative sono:

• un sistema di sostegno pubblico attraverso ad esempio fondi organizzati a

sostegno delle varie fonti produttive che si intendono prioritarie in un

determinato momento;

• leve fiscali per raggiustare il paniere dei combustibili da utilizzare a

favore per esempio di impianti ad energia rinnovabile;

• un sistema di incentivazione per produrre energia elettrica da determinate

fonti, com’č il caso dei certificati verdi per le fonti rinnovabili;

• misure da parte dei legislatori (Governi, regolatori, etc..) a favore

dell’entrata di nuovi operatori nei rispettivi mercati attraverso un libero

accesso di terzi alle reti e procedure trasparenti e non discriminatorie

relative agli scambi di energia offerta;

• un chiaro disegno di politica industriale in un’ottica di programmazione e di

durata nel medio-lungo termine;

• la creazione di fondi di ricerca e di sviluppo a favore di nuove ed innovative

tecnologie energetiche;

• passi consistenti in direzione di un uso efficiente dell’energia e adeguate

campagne di comunicazione a garanzia di un’adeguata accettabilitŕ da parte dei

consumatori (ad esempio in Italia oggi i certificati bianchi).

Da quanto detto ne deriva che oggi nella fase di progettazione delle politiche

energetiche due sono le variabili determinanti e cioč la presenza di un

indirizzo forte ed unitario da un lato e l’esigenza di tutela e valorizzazione

della dimensione locale dall’altro, al fine di evitare che quest’ultima subisca

passivamente gli interventi programmati a livello centrale attraverso il giŕ

citato meccanismo top-down.

Risulta chiaro come sia il livello locale che quello centrale necessitano di

avere da un lato l’autoritŕ decisionale necessaria, ma č opportuno altresě che

essi seguano una logica di proficua collaborazione e cooperazione all’interno

del meccanismo delle “conferenze”.

E’ esplicita la ricerca, non solo in Italia, di un nuovo equilibrio unitario fra

diversi livelli di governo ed alla luce dei forti cambiamenti dovuti ai processi

di liberalizzazione del settore energetico e comunque di tutti i settori a rete.

Ciň vale anche per alcuni Paesi con forte tradizione federale quali la Germania

e gli Stati Uniti d’America ed a questo proposito č il caso di ricordare che per

i Paesi facenti parte dell’Unione europea si rende ancora piů necessario un

ulteriore livello di cooperazione quello sovranazionale: infatti lo Stato

nazionale per finalizzare le scelte di politica energetica, se da un lato

continuerŕ a cedere le proprie competenze verso il basso, cioč verso la

dimensione locale, mentre dall’altro dovrŕ cedere poteri verso l’alto, l’Unione

europea, in particolare per le politiche macroeconomiche e del mercato

regionale, assolverŕ a ruolo di interfaccia e di coordinamento con il Governo

europeo e locale mantenendo un ruolo di pianificazione e di garanzia.

Per entrare poi nel merito della questione due sono i casi che potrebbero essere

degni di attenzione sia perché molto diversi fra loro ma anche per la loro

“vicinanza” al nostro Paese sia geografica che culturale: la Germania e la Gran

Bretagna.

Per ciň che riguarda la Germania, la costituzione tedesca dopo la caduta del

regime fascista si č strutturata secondo uno schema federale al fine di

promuovere il pluralismo e impedire la concentrazione dei poteri. La forse

“eccessiva” spinta al decentramento ha provocato una serie di effetti negativi a

cui si č tentato di porre rimedio con le riforme istituzionali degli anni

sessanta. Esse hanno previsto un sistema congiunto di pianificazione fra centro

e periferia, che, nel caso del settore energetico, si struttura come segue:

l’ambiente e l’energia risultano materia concorrente fra Stato centrale e

Governo locale, mentre la restante materia č interamente affidata alle

municipalitŕ. La diretta conseguenza degli amplissimi spazi affidati alle

amministrazioni locali č stata che il mercato dell’elettricitŕ tedesco č

estremamente frammentato in societŕ verticalmente integrate20

a carattere regionale (laender) che soddisfano in media circa l’80% della

domanda dell’intero Paese. Ciň ha un effetto ridondante estremamente negativo

per il mercato europeo e quindi per chi vuole accedere al mercato tedesco (forti

barriere all’entrata, e ciň vale anche per il mercato del gas). Recentemente in

Germania una nuova stagione di cooperazione si č inaugurata fra Governo federale

e locale in occasione delle politiche di promozione delle fonti rinnovabili.

Nel Regno Unito la disciplina del settore energetico ha da sempre fatto

riferimento ad un modello di tipo centralizzato e solamente durante gli ultimi

anni un rinnovato interesse a favore di un orientamento federalista ha fatto si

che anche la gran Bretagna divenisse territorio di riforme. Infatti si č partiti

dalla devolution scozzese nel 1999, con la creazione di un Parlamento

proprio, per continuare con quella del Galles che ha raggiunto la piena

autonomia nel 2000 e si č ancora in discussione per quella da sempre contestata

dell’Irlanda del Nord.

Nonostante la proclamazione in senso federale dello Stato non si č mai

considerata la tematica dell’energia. Solo ultimamente al Governo di Scozia sono

state cedute le competenze in materia di gestione delle scorie nucleari, dello

sviluppo delle risorse rinnovabili, della tutela ambientale, ed per finire sono

stati ceduti alcuni poteri amministrativi relativi alla localizzazione degli

impianti di generazione e delle reti di trasporto. Tuttavia spetta al Parlamento

britannico fissare le linee guida della politica energetica nazionale.

Conclusioni

La riforma del Titolo V della Costituzione ci pone oggi di fronte ad una serie

di interrogativi da risolvere soprattutto alla luce dei cambiamenti epocali

derivanti dai processi di liberalizzazione del settore energetico in Italia ed

in Europa.

Il lavoro si propone di dare alcuni segnali “forti” soprattutto relativi alla

necessitŕ di coordinamento e cooperazione fra amministrazione centrale e locale,

ma anche fra queste ed una nuova e sempre piů importante amministrazione

sovranazionale, l’Unione europea.

Il Governo del sistema deve perciň porre in essere una serie di misure regole

che consentano da un lato un ottimale funzionamento del mercato e dall’altro una

tutela adeguata del consumatore finale ma soprattutto del “cittadino”, centro

nevralgico della societŕ civile.

Gli strumenti proposti ed in alcuni casi in “corso d’opera” rappresentano

segnali positivi e di parziale comprensione del problema, soprattutto agli

ultimi eventi recenti che ci hanno consegnato il pericoloso messaggio della

“sicurezza del sistema” energetico: il black-out.

L’augurio č che il nostro sistema politico ed economico sarŕ in grado di

affrontare con decisone tali problematiche scontando anche, e soprattutto, gli

effetti negativi e ridondanti di decisioni impopolari ma che nel lungo termine

potranno garantire la tutela della nostra quotidianitŕ.

La sfida č grande ma la volontŕ di fare e la conoscenza dei problemi lo č

altrettanto.

Bibliografia

CAMMELLI M, Istituzioni deboli e domande forti. Il Mulino, 2002.

CARAVITA B., “Taking Constitution seriously” federalismo ed energia

nel nuovo Titolo V della Costituzione, febbraio 2003, Roma in

www.federalismi.it.

CARLI M., I limiti all’autonomia legislativa delle regioni,

www.federalismi.it.

CASSESE S., L’energia elettrica nella legge costituzionale n. 3/2001

in www.federalismi.it.

CECCHETTI M., Riforma Titolo V della Costituzione e sistema delle

fonti: problemi e prospettive nella materia “tutela dell’ambiente e

dell’ecosistema”, in www.federalismi.it.

CLARICH M., Servizi pubblici e diritto europeo della concorrenza:

l’esperienza italiana e tedesca a confronto, intervento all’XI convegno

italo-tedesco di diritto pubblico, Tubinga 10-11 maggio 2002.

CLO’, GOLDONI, PASTORINO, Commento al DDL Marzano, 2002 mimeo.

Commissione Affari Costituzionali del Senato della Repubblica Italiana.

Indagine conoscitiva sugli effetti nell’ordinamento delle revisioni del Titolo V

della Parte II della Costituzione. Varie audizioni.

COMMISSIONE X – CAMERA DEI DEPUTATI, Indagine conoscitiva sulla

situazione e prospettive del settore dell’energia, aprile 2002, Roma, in

www.camera.it

CONSIGLIO EUROPEO DI BARCELLONA, Conclusioni della Presidenza, 15-16

marzo 2002.

DA EMPOLI S., Il black-out elettrico e lo stato delle relazioni tra

centro e periferia in materia d’energia, luglio 2003, in www.federalismi.it.

GALBIATI, VACIAGO, Il governo dell’energia dal decentramento alla

riforma costituzionale, profili economici, in Mercato, concorrenza e regole,

n.2 2002, pg. 360-375

KEPPLER H.J., L’italia nel contesto energetico internazionale: fatti e

scelte, in Cambiare per sopravvivere, Rubbettino, 2002.

LASCALA M, Sicurezza delle infrastrutture elettriche: prospettive di

ricerca. Convegno scientifico nazionale: sicurezza nei sistemi complessi,

Bari 16-17 ottobre 2003

NWSLETTER ENERGIA ED ECONOMIA, Novembre 2004, Associazione Italiana

Economisti dell’Energia (AIEE).

PERFETTI L, Il Governo dell’energia tra federalismo e

liberalizzazione. Profili di ricomposizione del quadro delle competenze, in

Mercato, concorrenza e regole, n. 2 2002, pg 376-388.

PROSPERETTI L, I rapporti tra regolazione e tutela della concorrenza,

MCR2/2002, 277 ss.

QUARTIANI E, 2003, un anno di attivitŕ parlamentare

RELAZIONE ANNUALE 2004, Autoritŕ per l’energia elettrica e il gas

Rapporto mensile sulle contrattazioni, sito GME, Novembre 2004

SCARPA C, TitoloV e politica energetica, per favore riformiamo la

riforma, in Mercato, concorrenza e regole, n.2, 2002, pg. 389-399.

SPADONI B, Il quadro economico, finanziario e della qualitŕ dei

servizi pubblici locali alla vigilia dei cambiamenti istituzionali.

Confservizi, 2001.

TAMBONE F, (prefazione di Enrico Letta), Black-out, energia fra

mercato e interesse pubblico, Palomar, Bari, 2004.

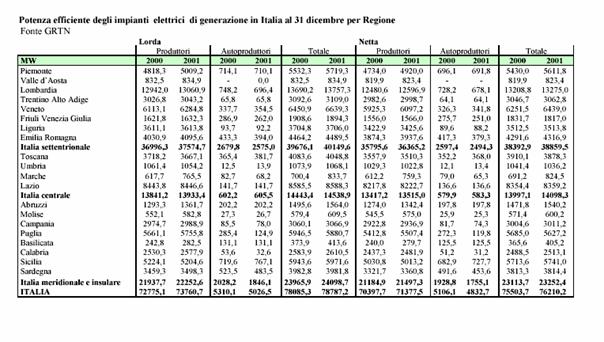

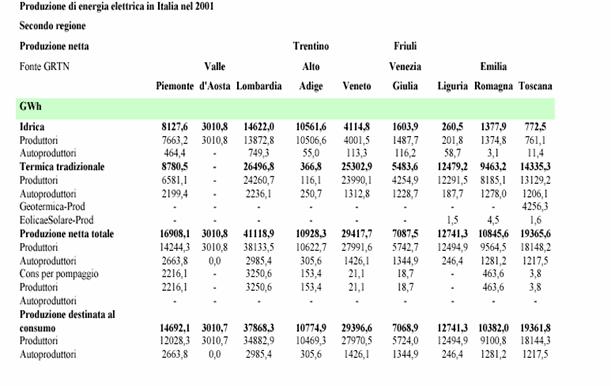

ANNEX

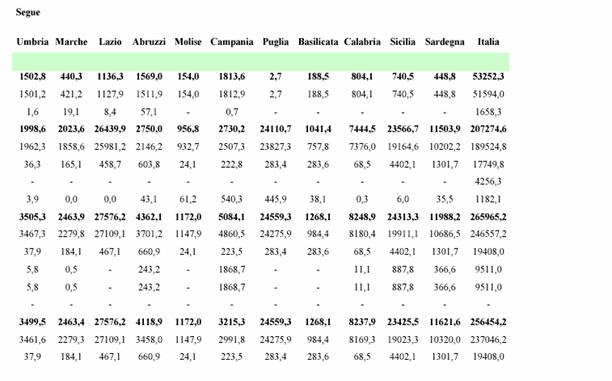

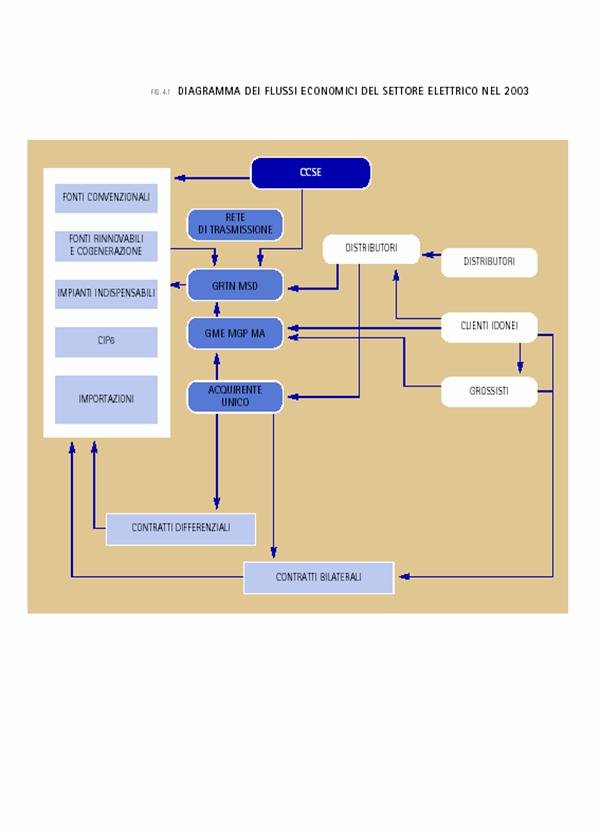

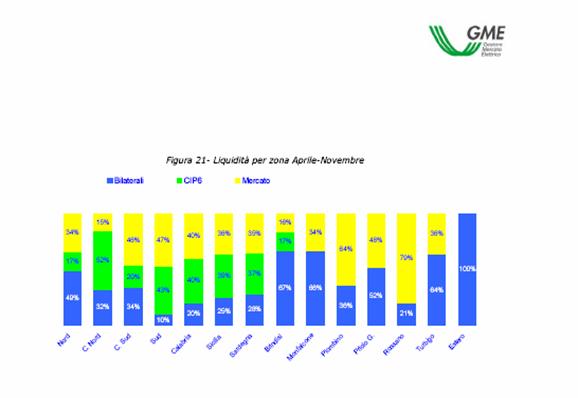

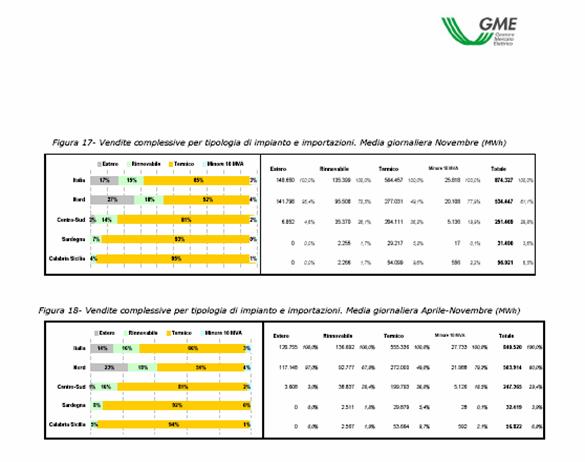

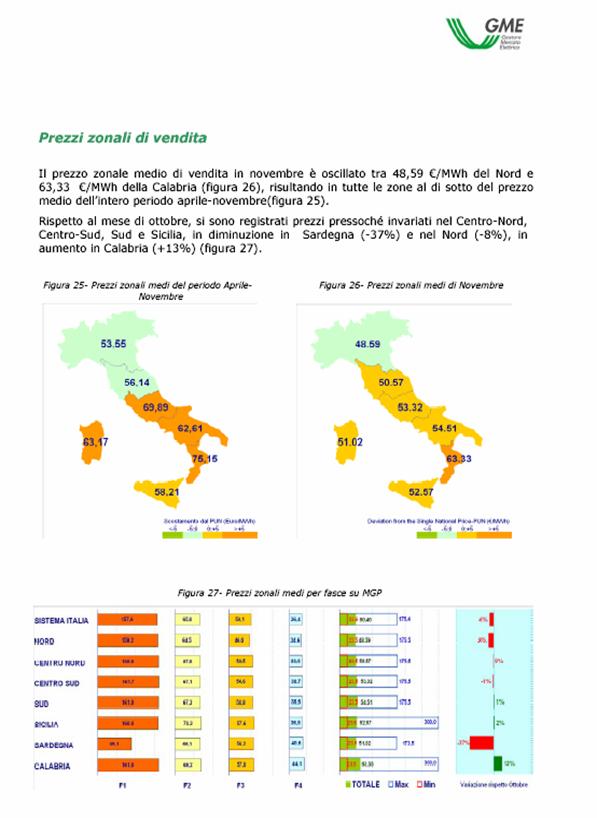

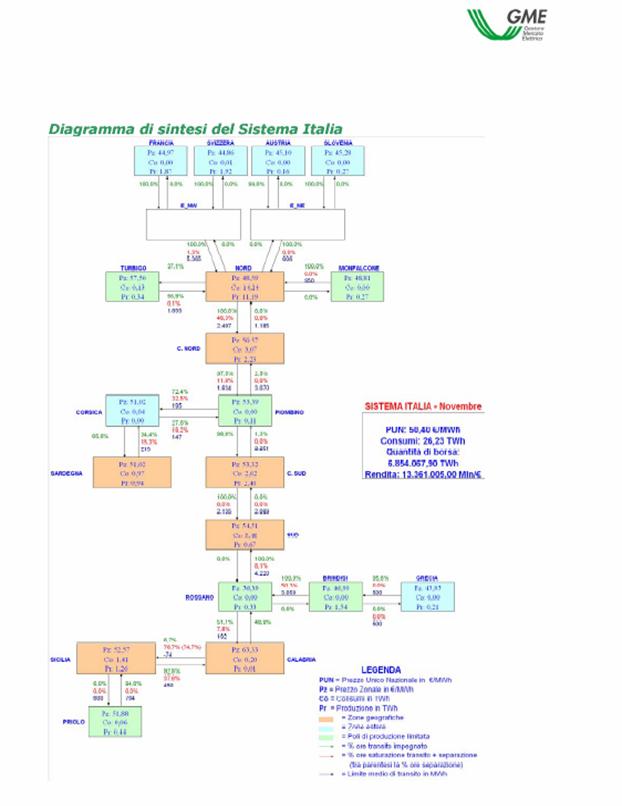

I diversi grafici e dati allegati suffragano quanto espresso nella ricerca.

Infatti, risulta dai dati aggregati di borsa (GME), in termini di liquiditŕ

totale, produzione regionale, e prezzi, e dalla magliatura della rete di

trasmissione nazione (380kv), che c’č una forte disparitŕ di prezzo e di costo

fra il Nord e Sud d’Italia. In particolare la Calabria risulta essere la regione

piů cara.

Si spera che nel corso di questo anno, quando anche il sistema di offerta, oggi

per cosě dire competitivo, si confronterŕ con un sistema competitivo della

domanda (la domanda č gestita a livello aggregato dal GRTN) i prezzi dovrebbero

beneficiare di un trend positivo al ribasso21.

I dati, quindi, fanno emergere una forte esigenza di nuovi impianti e comunque

infrastrutture soprattutto al sud d’Italia, ma anche una esigenza di

rafforzamento delle interconnessioni con l’estero.

Di tali cambiamenti ha forte necessitŕ di un sistema come quello odierno, che

pone in essere condizioni perequative forti che sono poi socializzate a livello

nazionale, e un approccio federalista non opportunamente coordinato fra

amministrazioni locali, regionali e nazionali potrebbe essere di “intralcio” ad

una ferma strategia atta a rendere il sistema energetico italiano piů sicuro.

_____________________________________

1 Wilson, 1980

2 Caso emblematico č stato la oramai celebre “tassa sul tubo”

della Regione Sicilia di qualche tempo fa contro un gasdotto di Snam Rete Gas

(legge regionale n. 2 del 26 marzo del 2002). La legge siciliana ha istituito un

tributo ambientale gravante sui proprietari di gasdotti presenti sul territorio.

La legge ha dato ragione a SRG facendo prevalere gli interessi nazionali

relativi all’obbiettivo generale di liberalizzazione del mercato che sarebbe

stata impedita da un aggravio fiscale da far ricadere poi o sull’impresa in

questione o sui cittadini per il principio della socializzazione dei costi.

3 Il Black-out del 28 Settembre non ha coinvolto la Sardegna, un

curioso aneddoto.

4 Un’inchiesta internazionale da parte del regolatore francese

ed italiano ha indagato sulle cause che hanno portato al Black-out del 28

Settembre originatosi appunto dalla linea di interconnessione con la Svizzara.

5 Il regolamento UE n 1228/2003 relativo agli scambi

transfrontalieri di energia elettrica.

6 Union for the coordination of transmission of electricity.

7 Clean development mechanism (CDM): meccanismo flessibile

previsto dal protocollo di Kyoto

8 La potenza istallata netta č pari a circa 77.000 MW, mentre la

potenza reale disponibile č un intorno dei 50.000 MW.

9 La tariffa elettrica in Italia si compone di tre parti: la

prima corrisponde al costo del combustibile, la seconda riflette gli oneri

generali di sistema e la terza rappresenta i costi sempre riferiti al sistema

elettrico nazionale.

10 Il gigante monopolista del gas della Repubblica Russa.

11 Oggi ENI e Snam Rete Gas fanno la parte del leone nelle

importazione di olio combustibile e gas in Italia. Una situazione di chiaro

monopolio.

12 Conferenza permanente per i rapporti fra Stato, Regioni,

Province autonome; Conferenza Stato –Autonomie locali; Conferenza unificata.

13 Direttive 2003/54/CE per l’elettricitŕ e 2003/55/CE per il

settore del gas.

14 Noto come Benchmarking repoort che la Commissione ogni anno

deve pubblicare obbligatoriamente chiedendo le informazioni ai Governi degli

Stati membri ed ai Regolatori.

15 In una rete interconnessa le leggi della fisica rendono

necessario il coordinamento centralizzato degli operatori poiché le azioni

relative ad una specifica parte del sistema hanno un effetto sulla stabilitŕ del

sistema stesso. Tale principio č reso ancora piů forte oggi in un ottica di

mercato europeo di scambi (cross border trade).

16 E’ stato approvato recententemente il regolamento dell’UE

relativo agli scambi trasfrontalieri n. 1228.

17 Vedi il black-out di New York e del Nord Est degli USA il 14

agosto 2003.

18 Il Forum di Atene č promosso dalla Commissione Europea e

prende le mosse dal Memorandum of Understanding firmato dai Paesi dell’area

balcanica e quelli limitrofi fra cui l’Italia. Vi partecipano i Governi dei

Paesi firmatari, i regolatori, la World Bank, la Commissione Europea, la BEI, la

BERS, USAID (USA), CIDA (Canada), ETSO, EFET.

19 Il Protocollo di Kyoto, approvato in dicembre 1997, č un

atto esecutivo che individua e definisce una serie di obiettivi di tutela

ambientale su scala mondiale; le azioni e le misure a Kyoto rappresentano il

punto di partenza fondamentale in direzione del tema del cambiamento climatico e

di un quadro piů generale di sviluppo sostenibile.

20 Il regime di separazione delle attivitŕ in Germania č molto

debole, al contrario di altri Paesi come l’Italia dove l’Unbundling č societario

e non semplicemente amministrativo o contabile che risulta essere la forma piů

debole al fine di evitare sussidi incrociati fra le varie attivitŕ della filiera

energetica.

21 Nel corso di un recente convegno sulla Borsa elettrica

all’Universitŕ Bocconi (La borsa elettrica italiana: i primi mesi di

funzionamento -9 novembre 2004) č venuto alla luce il ruolo “importante del

monopolista del mercato elettrico nella formazione dei prezzi, ma forse č il

sistema da migliorare, ENEL č una impresa che deve garantire un equilibrio del

conto economico. Inoltre, non solo l’IPEX ha subito un forte standby dei prezzi

dei combustibili, ma anche il mercato vincolato, per effetto delle strategie di

approvvigionamento di energia elettrica effettuale dall’Acquirente Unico.