Copyright © Ambiente Diritto.it

Il settore elettrico: una breve descrizione

Alberto Calvi

Il sistema elettrico italiano è stato sviluppato sull'intero territorio nazionale dall'ENEL, quando ancora era un monopolista statale. Politicamente ed economicamente, tale operazione è stata condotta, considerando l'energia elettrica come un bene pubblico o quasi. Per tale motivo, e dato anche il periodo storico di riferimento, l'obiettivo prioritario consisteva nell'elettrificazione dell'intero paese, portando l'elettricità anche in località non raggiungibili con convenienza economica. In tale situazione, il sistema di generazione e trasmissione non è certo stato sviluppato tenendo conto dei confini regionali; prova ne sia che l'ENEL suddivideva la rete in compartimenti regionali non identificabili con una regione. Tale suddivisione dipendeva da esigenze organizzative e tecniche finalizzate alla gestione ottima del sistema elettrico sia dal punto di vista del costo di produzione che della capacità di trasporto.

Da un siffatto sistema elettrico conseguono caratteristiche locali che possono determinare congestioni dei flussi di potenza, diversità del valore economico in diverse zone d'Italia (prezzi nodali) ed in diversi momenti.

Le congestioni del sistema, dovute alla struttura della rete, comportano quindi l'impossibilità di trasferire energia elettrica da zone dove i costi di produzione sono bassi o si ha eccesso produttivo, a zone caratterizzate da più alti costi o da scarsità di potenza.

Ma è bene andare con ordine e descrivere per intero il sistema elettrico italiano, così come attualmente funziona.

1. La direttiva 96/92/CE

La direttiva europea concernente norme comuni per il mercato interno dell'energia elettrica è il frutto di un lungo lavoro iniziato dalla Commissione europea nel 1988. Da

questa si evince che la tutela del consumatore si attua in primo luogo grazie ad un mercato di tipo concorrenziale, e questo perché la Commissione ha ritenuto che l'intervento statale dovesse limitarsi alla regolamentazione e al controllo sulle tariffe, e che la libertà commerciale fosse vantaggiosa sia per le imprese che per i consumatori. Lo scopo è la creazione di un mercato unico dell'elettricità, passando attraverso la liberalizzazione degli scambi e la libertà delle iniziative delle imprese. Imprescindibile è però la considerazione che l'energia elettrica non è un bene scambiabile come tutti gli altri e che,

in ogni modo, la sua esportazione è giustificata solo in presenza di un costante vantaggio nei costi di produzione tale da compensare i costi di trasmissione e le relative perdite. Per tale motivo, la direttiva è più che altro uno stimolo alla liberalizzazione interna dei mercati elettrici, visto che difficilmente si possono raggiungere le condizioni per rendere economicamente vantaggiosa un'attività di importazione/esportazione di energia (il caso italiano, in questo senso, è un'anomalia).

Come spesso capita, anche la direttiva 96/92/CE è il risultato di una lunga opera di compromesso e ciò ha portato alla previsione di diversi modelli organizzativi cui gli Stati Membri (di seguito SM) possono ricorrere.

Innanzitutto è previsto e riconosciuto un regime di monopolio per il gestore della RTN ("transmission system operator"), "responsabile della gestione, manutenzione e, se necessario, dello sviluppo della rete di trasmissione"1, nonché del dispacciamento e della gestione dei flussi. Nulla è però detto riguardo al numero dei gestori, né alla proprietà della rete, se cioè debba appartenere al gestore o se ad esso sia affidata solo la gestione.

Libera scelta è lasciata agli SM sul tipo di dispacciamento: è data la preferenza al "dispacciamento economico", cioè basato sul merit order di costo, che permette di conseguire le economie di coordinamento tali da raggiungere un equilibrio domanda-offerta ai minimi costi; ma è altresì contemplato il "dispacciamento bilaterale", che seleziona gli impianti chiamati a produrre in base ai contratti di vendita con gli acquirenti. È infine data la possibilità agli SM di "imporre al gestore della rete che effettua il dispacciamento degli impianti di generazione l'obbligo di dare la precedenza agli impianti di generazione che impiegano fonti di energia rinnovabile o rifiuti primari"2 o che sono "alimentati con fonti nazionali di energia combustibile primaria"3, in misura non superiore al 15% dell'energia prodotta nell'anno precedente.

Le organizzazioni possibili dell'industria elettrica, tra cui gli SM posso scegliere, sono pertanto:

- la completa liberalizzazione;

- la parziale liberalizzazione senza obblighi di servizio pubblico;

- la parziale liberalizzazione, con una parte del mercato sottoposta all'obbligo di fornitura-acquisto.

Infine sono presenti alcune indicazioni vincolanti finalizzate all'ottenimento di una buona liberalizzazione interna ed al raggiungimento di una minimale uniformità tra le scelte effettuate dai diversi SM. Infatti questi, "per la costruzione di nuovi impianti […], possono scegliere tra un sistema di autorizzazioni e/o una procedura di gara d'appalto […] svolte secondo criteri obiettivi, trasparenti e non discriminatori"4, "prendono le misure necessarie per assicurare un'apertura dei loro mercati dell'energia elettrica […] almeno fino ad un livello significativo"5, garantiscono libertà d'accesso alla rete e obbligano le imprese integrate a tenere "nella loro contabilità interna, conti separati per le loro attività di generazione, trasmissione e distribuzione, […] conti consolidati per le attività non elettriche, […] uno stato patrimoniale ed un conto economico distinto per ogni attività"6

.

2. La direttiva 2003/54/CE

Di recente approvazione, la direttiva 2003/54/CE ha abrogato la precedente direttiva 96/92/CE a partire dal primo luglio 2004, con l'obiettivo di raggiungere migliori obiettivi nella strada della liberalizzazione e della difesa dei consumatori.

Diversi sono i punti salienti ed innovativi che qui meritano di essere sottolineati. In primo luogo la definizione dettagliata e specifica degli obblighi di servizio pubblico che gli SM possono imporre alle imprese operanti sul proprio territorio, quali:

- la sicurezza (nell'approvvigionamento);

- la regolarità e la qualità delle forniture;

- la tutela ambientale (efficienza energetica e protezione del clima);

- la garanzia di tariffe trasparenti e non discriminatorie;

- la possibilità per i terzi di accedere alle reti secondo modalità e tariffe stabilite (nel caso italiano, dall'Autorità garante per l'Energia Elettrica e il Gas, di seguito AEEG).

Rilevante è poi il servizio universale che gli SM devono garantire a tutti i clienti civili e, se ritengono, anche alle piccole imprese. Si tratta in altre parole della fornitura di energia a qualità e prezzi ragionevoli, comparabili e trasparenti, anche nelle zone territoriali isolate.

Per tutelare i consumatori, sono poi previste una serie di misure che vincolano i fornitori alla trasparenza, alla buona e puntuale informazione, alla concorrenza (non sono ammesse spese per cambiare fornitore). È previsto che nelle fatture i fornitori evidenzino, oltre a tutte le informazioni concernenti l'azienda ed al contratto (tariffe, pluralità dei mezzi di pagamento, procedure per ricorsi, ecc.), anche specificazioni relative al mix di combustibili e fonti utilizzate dalle imprese fornitrici.

Per quanto riguarda la procedura di autorizzazione per nuovi impianti di generazione, è previsto che ogni SM si doti di regole improntate alla trasparenza e non discriminazione, e che vengano indette a tal fine gare o aste. È poi stabilito che

siano designati in ogni SM sia un gestore del sistema di trasmissione, sia i gestori dei sistemi di distribuzione. La direttiva 2003/54/CE individua alcuni compiti affidati a tali soggetti, i quali per garantire trasparenza ed accessibilità devono essere almeno giuridicamente separati dall'eventuale impresa integrata della quale facciano parte.

Inoltre, per la prima volta una direttiva sancisce l'obbligo per gli SM sia di garantire l'acceso dei terzi al sistema di trasmissione e distribuzione basandosi su tariffe pubblicate e non discriminatorie (abbandonando così l'accesso negoziato), sia di designare uno o più organismi competenti ed indipendenti con la funzione di autorità di regolamentazione e con alcuni compiti minimali quali assicurare la non discriminazione, l'effettiva concorrenza e l'efficace funzionamento del mercato.

Le nuove normative fissano precise scadenze temporali entro le quali dovranno attuarsi le successive tappe del processo di apertura concorrenziale:

- tutti i clienti non domestici potranno acquistare liberamente energia sul mercato elettrico a partire da 1° luglio 2004;

- l'apertura del mercato per gli utenti domestici avverrà il 1° luglio 2007.

Va infine doverosamente ricordato che la direttiva 2003/54/CE non è ancora stata recepita nel nostro ordinamento, pertanto nel presente capitolo si farà riferimento alla normativa al momento vigente in Italia.

3. Il "decreto Bersani"

Il decreto legislativo n. 79/99 ha recepito nell'ordinamento italiano la direttiva europea in tema di mercato unico dell'energia. Nei paragrafi che seguono sono descritte tutte le parti di tali decreto, trascurando unicamente alcuni articoli del titolo III, come quello riguardante il nuovo assetto societario dell'ENEL S.p.A.

Una certa rilevanza riveste la presenza sia di un regime transitorio che, ormai, ha condotto dalla passata organizzazione del settore a quella prevista, sia di alcune peculiarità rispetto alle riforme attuate negli altri paesi europei, sia di un principio spesso non tenuto in considerazione, cioè la rispondenza delle tariffe ai costi e alla qualità del servizio.

3.1 Il sistema di trasmissione nazionale

La rete di trasmissione nazionale è il complesso, gestito unitariamente, delle stazioni di trasformazione e delle linee elettriche di trasmissione ad alta tensione sul territorio nazionale. Esistono due tipi di reti: con o senza obbligo di connessioni di terzi. Le seconde sono solo le linee dirette e le reti interne d'utenza diverse da quelle di proprietà delle Ferrovie dello Stato. Analizzando, invece, il ruolo delle prime, si nota come esso sia cambiato passando da infrastrutture strumentali al servizio di fornitura dell'energia da parte dei soggetti integrati, a infrastrutture accessibili da una pluralità di soggetti e da questi condivisa. L'accesso di terzi alle reti è presupposto e condizione necessaria per il successo della liberalizzazione e pertanto deve ora avvenire

in conformità a principi di obiettività, trasparenza e non discriminatorietà. È quindi cruciale la figura del gestore della rete di trasmissione, ovvero quell'attore che esercita l'attività di trasmissione, di trasporto (vettoriamento) e di dispacciamento, gestisce i flussi di energia, garantisce la sicurezza, l'affidabilità e l'efficienza del sistema, rende possibile l'accesso alla rete in modo imparziale e neutrale, delibera il piano dello sviluppo della rete, si occupa della manutenzione e opera affinché

sia minimizzato il costo del servizio e dell'approvvigionamento.

In letteratura esistono due tipi di gestori della rete di trasmissione:

- ISO (Indipendent System Operator), che non ha la proprietà della rete e le cui principali attività riguardano le congestioni, lo sviluppo, la manutenzione e il controllo della rete, la gestione delle convenzioni con i proprietari;

- TSO (transmission System Operator), che, invece, ha la proprietà delle infrastrutture, e svolge le stesse attività relative alla gestione della rete ed in più conduce in tempo reale la rete.

L'Italia ha optato per la prima soluzione, quella più difficoltosa e problematica. Il "decreto Bersani" ha previsto infatti la costituzione di una società per azioni chiamata GRTN. L'ENEL ha dovuto trasferire al GRTN tutti i beni (esclusa la proprietà delle reti, che è rimasta per la maggior parte in capo a TERNA, società del gruppo ENEL) ed il personale necessario per la sua gestione; l'ambito della rete di trasmissione nazionale è, comunque, stabilito dal Ministro con un proprio decreto. Con la legge n. 290 del 2003 è previsto che il Governo, con Decreto del Presidente del Consiglio, definisca i criteri, le modalità e le condizioni per l'unificazione della proprietà e della gestione della rete elettrica nazionale e la successiva privatizzazione del gestore.

Il compito fondamentale del GRTN resta comunque la salvaguardia della sicurezza di esercizio del sistema elettrico, ma, com'è ovvio, svolge anche altri compiti quali:

- la gestione ed il potenziamento dell'interconnessione con l'estero, di grande importanza dato che l'Italia è il primo importatore di energia in Europa ed il GRTN deve garantire la sicurezza, assecondando le esigenze di convenienza economica dei soggetti privati.

- l'allocazione dell'energia prodotta dagli impianti CIP 6;

- la nuova incentivazione delle fonti rinnovabili (i certificati verdi);

- la tutela ambientale e i piani di risanamento della RTN.

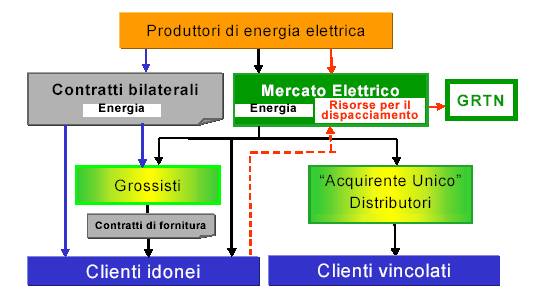

Tra gli altri compiti svolti dal GRTN, è importante ricordare che esso contribuisce allo sviluppo della concorrenza nella generazione, anche con l'Acquirente Unico (d'ora in poi AU) e il Gestore del Mercato Elettrico (d'ora in poi GME), e che stimola nuovi interventi sul parco della generazione dati i rischi di monocoltura (gas) e di concentrazione degli impianti in aree congestionate. Infine, per le sue caratteristiche, il GRTN dovrebbe riuscire a coniugare sensibilità ambientale, realismo e priorità degli interventi, anche se oggi è difficile poterlo affermare.

3.2 L'Acquirente Unico e i clienti idonei

La direttiva 96/92/CE ha previsto che ogni paese si adoperi al fine di assicurare l'apertura del proprio mercato. Per questo motivo il "decreto Bersani" ha a sua volta stabilito l'esistenza di due tipi di consumatori finali: uno vincolato (ad acquistare l'energia elettrica dal proprio distributore locale), ed uno idoneo (libero cioè di partecipare al mercato dell'energia).

In base ai requisiti richiesti dall'art. 14 del d.lgs 79/99, erano clienti "idonei":

- i clienti finali aventi consumi superiori a 9 GWh annui dal 1/1/2002, o con consumi annui superiori a 1 GWh in ciascun punto di prelievo e superiore a 40 GWh come somma di tutti i punti di misura;

- i distributori ed i grossisti, limitatamente all'energia destinata ai clienti idonei a loro connessi o contrattualizzati;

- le imprese o gruppi di imprese e i consorzi o società consortili che superano soglie di consumo complessivo analoghe a quelle sopra citate e soglie di consumo individuale pari a 1 GWh annuo. In questo caso, i centri di consumo devono essere situati nello stesso comune od in comuni contigui;

- i soggetti cui è conferita da altri SM una medesima qualifica.

Il Ministero delle Attività Produttive (di seguito MAP) e l'AEEG hanno stabilito nuove e più basse soglie d'idoneità e la nuova direttiva europea sul mercato interno dell'energia, come ricordato in precedenza, prevede che a partire dal primo luglio scorso diventino idonei tutti i clienti non domestici e dopo il primo luglio 2007 tutti gli utenti indistintamente. La tabella nella pagina seguente riporta alcuni dati relativi agli elenchi tenuti dall'AEEG, aggiornati al

primo giugno scorso. Dal 30 dello stesso mese, in ottemperanza alla già citata

direttiva europea, l'AEEG ha provevduto a semplificar le proprie deliberazioni e

a ricomprendere tra i clienti idonei tutti i consumatori finali non domestici.

Report Clienti Idonei 7

| Tipo di soggetto | Numero totale |

| Clienti finali idonei | 147.917 |

| Distributori idonei | 55 |

| Grossisti | 298 |

| Consorzi e società consortili | 391 |

| Produttori | 129 |

| Clienti Esteri | 2 |

Aggiornato al 1/6/2004

I clienti

vincolati sono ormai unicamente utenti domestici (le famiglie), che comprano energia elettrica dal proprio distributore locale. Questi, a sua volta, può comprarla esclusivamente dall' AU, società per azioni costituita dal GRTN con lo scopo di "garantire ai clienti vincolati la disponibilità della capacità produttiva di energia elettrica necessaria e la fornitura di energia elettrica in condizioni di continuità, sicurezza ed efficienza del servizio, nonché a parità di trattamento, anche tariffario"8. Per raggiungere tale obiettivo, l'AU stipula e gestisce contratti bilaterali di fornitura elettrica con singoli produttori e con i distributori che servono il mercato vincolato ed acquista e vende energia elettrica sulla borsa dell'energia.

Anche se il MAP e l'AEEG devono prendere decisioni vincolanti per quel che concerne le linee guida, i contratti da stipulare e la determinazione del corrispettivo, l'AU svolge diverse attività che lo rendono un attore di prim'ordine in questo settore. È sicuramente da considerarsi uno strumento di politica energetica, dato che potrebbe/dovrebbe perseguire strategie di mercato miranti a garantire adeguata capacità di generazione,

economicità, sicurezza e diversificazione delle fonti, inoltre potrebbe/dovrebbe contrastare la posizione dominante dell'ENEL (sia per la generazione, sia per la distribuzione) e svolgere una funzione perequativa al fine di applicare per tutto il mercato vincolato un'unica tariffa nazionale.

Per quanto riguarda l'AU è infine d'obbligo notare che da tempo si sta dibattendo relativamente alla sua utilità ed alla sua soppressione, in vista anche della futura totale liberalizzazione del mercato.

Per quanto riguarda invece le Regioni e i clienti idonei, va notato come sino ad oggi tali istituzioni avrebbero dovuto ricoprire un ruolo non marginale, essendogli state affidate competenze che riguardano:

- l'individuazione, con specifici atti di programmazione regionale, di aree, non esclusivamente nello stesso comune o in comuni contigui, cui estendere il criterio di contiguità per l'attribuzione della qualifica di cliente idoneo;

- la partecipazione alla definizione di eventuali nuovi limiti per l'attribuzione della qualifica di cliente idoneo;

- la possibilità a partecipare al mercato liberalizzato dell'energia elettrica tramite la costituzione o la partecipazione a consorzi per il riconoscimento della qualifica di cliente idoneo.

3.3 L'attività di produzione

Per attività di produzione s'intende la gestione di unità di generazione di energia elettrica. Del dispacciamento e del mercato elettrico si dirà in seguito, per il momento è utile rilevare che il soggetto produttore dovrebbe ricevere, per la quantità di energia venduta, il prezzo che si forma sul mercato od il prezzo che è stato concordato con la controparte in un contratto bilaterale.

Nel tentativo di contrastare la posizione dominante che l'ex monopolista ha ereditato dagli scorsi decenni, l'art. 8 del "decreto

Bersani" ha previsto che entro il 1/1/2003 nessun soggetto possa produrre o importare, direttamente o indirettamente, più del 50% del totale dell'energia prodotta o importata in Italia. Per tale motivo, l'ENEL S.p.A. ha provveduto a cedere le tre società appositamente costituite e note come

GenCo, cui ha conferito alcuni impianti selezionati in base alle caratteristiche di funzionamento (tipo di combustibile o fonte usata, potenza, ecc.) e alla loro localizzazione sul territorio italiano. Il piano per le cessioni degli impianti ha dovuto tener conto, per essere approvato dal Governo, delle condizioni post vendita del mercato elettrico, dei piani industriali, del mantenimento della produzione dei siti alienati e non, delle ricadute occupazionali e delle esigenze relative alle attività di sviluppo, di innovazione, di ricerca e di internazionalizzazione dell'ENEL S.p.A.

Sempre secondo quanto previsto dal "decreto Bersani", dovevano essere emanati alcuni regolamenti con l'obiettivo di "disciplinare l'autorizzazione alla costruzione e all'esercizio di nuovi impianti di produzione dell'energia elettrica o la modifica o il ripotenziamento di impianti esistenti, alimentati da fonti convenzionali"9. I progetti, inoltre, potevano essere autorizzati mediante lo svolgimento di una procedura unificata e semplificata, riferita a ciascuna categoria di impianto, oppure attraverso il rilascio di un unico provvedimento (l'autorizzazione, appunto) riguardante sia l'impianto principale sia le infrastrutture indispensabili. È previsto, infine, che i progetti di modifica o ripotenziamento che non prevedano l'occupazione di aree esterne a quelle di pertinenza dell'impianto esistente, non fossero valutati sotto il profilo urbanistico, con una conseguente abbreviazione dei tempi.

3.4 Il mercato elettrico e il GME

La gestione economica del mercato elettrico è affidata al GME, una società per azioni costituita dal

GRTN. Il ruolo di questo operatore consiste nell'organizzare "il mercato […] secondo criteri di neutralità, trasparenza, obiettività, nonché di concorrenza tra i produttori, assicurando altresì la gestione economica di un'adeguata disponibilità della riserva di

potenza."10

Con apposito regolamento, il GME ha istituito il mercato elettrico, sul quale sono negoziati in via esclusiva la vendita e l'acquisto di energia elettrica. L'obiettivo è

di stimolare l'efficienza nel settore, introducendo forti elementi concorrenziali: infatti il "nuovo" principio che guida il mercato è quello del "merit order" dell'offerta, ovvero la valorizzazione degli impianti più efficienti. Infatti, le offerte di vendita

sono ordinate per prezzo non decrescente, a partire da quelle con prezzo più basso fino a quelle con prezzo più alto; in modo speculare le offerte di acquisto

sono ordinate per prezzo non crescente, a partire da quelle senza indicazione di prezzo fino a quelle con prezzo più basso.

Tutti i soggetti aventi titolo devono presentare una domanda di ammissione al mercato e sottoscrivere un contratto di adesione, col quale

s'impegnano a sottostare ai previsti obblighi informativi, tecnologici ed economici (adesione al sistema di pagamento). Coloro che vengono ammessi acquisiscono la qualifica di operatore e vengono iscritti nell'apposito elenco, dove sono registrati tutti i dati necessari al corretto funzionamento e ad una trasparente comunicazione. In caso di violazioni al suddetto regolamento, alle regole di dispacciamento e in altri casi ancora, è prevista un'istruttoria e l'eventuale esclusione dal mercato.

Sono considerati operatori del mercato elettrico sia il GRTN, sia l'AU.

Per garantire l'equilibrio economico e finanziario del GME, tutti gli operatori versano a favore dello stesso un corrispettivo d'accesso contestualmente all'ammissione dell'operatore al Mercato, un corrispettivo fisso annuo e un corrispettivo per ogni MWh oggetto di transazione di acquisto e vendita.

Per quanto riguarda la regolazione delle partite economiche, è previsto che il GME, a fronte di tutte le transazioni concluse sui mercati, provveda a supervisionare fatturazioni e pagamenti.

Il Mercato Elettrico si articola nei Mercati dell'energia, ovvero il Mercato del giorno prima (MGP) e il Mercato di aggiustamento (MA), e nel Mercato del servizio di dispacciamento (MSD). Nei Mercati dell'energia si svolgono gli scambi di energia elettrica tra operatori, nel MSD il GRTN si approvvigiona delle disponibilità degli operatori di aumentare o ridurre la potenza immessa o prelevata.

Accanto alla struttura del mercato, descritta nelle pagine seguenti, si colloca la contrattazione bilaterale: contratti fisici di compravendita di energia elettrica che possono essere stipulati solo tra operatori, anche se non direttamente sul mercato. Tali contratti devono essere comunicati al GME e sono vincolanti, ma anche di questo si dirà in seguito.

In ultimo è bene ricordare che è prevista la possibilità di istituire una contrattazione di strumenti derivati anche col fine di dare la possibilità agli operatori di coprirsi dai rischi di prezzo.

Quello che segue è lo schema con il quale è presentato il funzionamento del mercato elettrico nel documento del GME "Il Mercato Elettrico del GME: finalità, organizzazione e funzionamento", aggiornato il 9 febbraio 2004. In questo paragrafo si fa comunque riferimento al Mercato Elettrico così come dovrebbe funzionare a regime, tralasciando i modelli di transizione.

3.4.1 Peculiarità e caratteristiche comuni dei tre mercati

Il funzionamento del sistema elettrico è soggetto a vincoli tecnici molto stringenti.

Innanzitutto richiede un bilanciamento istantaneo e continuo tra le quantità di energia immessa in rete e quelle prelevate dalla rete, tenuto conto delle perdite di trasporto e distribuzione, data l'impossibilità di immagazzinare elettricità. In secondo luogo, la frequenza e la tensione dell'energia in rete devono essere mantenute all'interno di un intervallo ristretto, per tutelare la sicurezza degli impianti.

Infine, è necessario che i flussi di energia su ogni singolo elettrodotto non superino i limiti massimi di transito ammissibili sull'elettrodotto medesimo.

Deviazioni da tali parametri comporterebbero stati di crisi dell'intero o di parte del sistema energetico nazionale. La liberalizzazione del mercato elettrico, le caratteristiche tecnologiche, economiche e sociali di produzione, trasporto e consumo di energia elettrica, rendono il rispetto di questi vincoli ancor più difficile.

In particolare, citando un documento del GME, le difficoltà originano da tre fattori:

- variabilità, inelasticità e non razionabilità della domanda: la richiesta di potenza sulla rete esibisce una notevole variabilità di breve periodo (oraria) e di medio periodo (settimanale e stagionale);

- assenza di stoccaggi e vincoli dinamici all'adeguamento in tempo reale

dell'offerta: l'energia elettrica non può essere immagazzinata in quantità significative, se non, indirettamente, e nel caso della tipologia di impianti idroelettrici "a bacino", attraverso la quantità d'acqua contenuta nei bacini stessi; inoltre gli impianti elettrici hanno limiti minimi e massimi alla potenza erogabile nonché tempi minimi di accensione e variazione della potenza erogata;

- esternalità sulla rete: una volta immessa in rete, l'energia impegna tutti gli elettrodotti disponibili come in un sistema

di vasi comunicanti, ripartendosi secondo complesse leggi fisiche determinate dall'equilibrio di immissioni e prelievi; ciò rende non tracciabile il percorso dell'energia, per cui ogni squilibrio locale, non tempestivamente compensato, si propaga su tutta la rete attraverso variazioni di tensione e frequenza.

Figura nata per risolvere, o per convivere con tali problemi è il cosiddetto "dispacciatore". In Italia tale compito è affidato in regime di monopolio al GRTN che, garantendo che la produzione eguagli sempre il consumo e che la frequenza e la tensione non si discostino dai valori ottimali, si occupa di:

- definire i programmi di immissione e prelievo riferibili per ogni ora e per ogni operatore, ad ogni singolo punto di consegna o riconsegna di elettricità;

- prevedere la disponibilità di un adeguato margine di riserva di produzione, per fare fronte a qualsiasi evento imprevisto;

- bilanciare il sistema in tempo reale, onde mantenere in equilibrio immissioni e prelievi in ogni istante ed in ogni nodo della rete.

Per svolgere correttamente l'attività di dispacciamento, il GRTN ed il GME devono dapprima identificare i vincoli di rete rilevanti nella definizione dei programmi di immissione e prelievo (il superamento delle possibili congestioni si raggiunge con l'identificazione delle zone geografiche e virtuali). Successivamente definiscono i programmi di immissione e prelievo per ciascuna unità minima operante nel settore. Si tratta di definire i programmi per punto di offerta sia in immissione (unità produttive), sia in prelievo (unità di consumo o loro aggregazioni). Infine, individuano l'"utente di dispacciamento", ovvero i soggetti responsabili verso il GRTN dell'esecuzione dei programmi e del loro mancato rispetto.

Il Mercato Elettrico è suddiviso in tre mercati, come si è già accennato: il Mercato del giorno prima (MGP), il Mercato di aggiustamento (MA) e il Mercato per il servizio di dispacciamento (MSD). Esistono alcuni elementi comuni ad ogni sessione dei tre mercati:

- gli operatori partecipano al mercato presentando offerte di acquisto o vendita, costituite da coppie "quantità di energia - prezzo unitario dell'energia" (MWh, €/MWh), riferite a singoli punti d'offerta per ogni ora della giornata;

- le offerte esprimono la disponibilità a vendere (o a comprare) una quantità di energia non superiore a quella indicata nell'offerta ad un prezzo non inferiore (o non superiore) a quello specificato nell'offerta stessa. Prezzi e quantità non devono essere negativi e le offerte di acquisto possono anche non specificare alcun prezzo di acquisto, se l'operatore è disponibile ad acquistare a qualunque prezzo. Il MSD su questi punti si discosta lievemente, poiché da un lato non consente la presentazione di offerte d'acquisto prive di prezzo dall'altro il prezzo indicato è da considerarsi come il prezzo esatto al quale la transazione è realizzabile;

- le offerte presentate dagli operatori possono anche riferirsi a diversi punti di offerta, così come diversi operatori possono presentare offerte per uno stesso punto;

- le offerte ricevute dal GME sono soggette a due tipi di verifiche, di validità (cioè formali) e di congruità (sostanziali);

- l'accettazione delle offerte, dopo la chiusura della relativa seduta di presentazione, viene fatta da parte del GME sul MGP e sul MA, mentre sul MSD spetta al GRTN;

- la comunicazione a ciascun operatore dell'esito delle proprie offerte in termini di quantità accettate ed eventualmente corrette, di prezzo di valorizzazione delle quantità, di controvalore in dare o in avere e di programmi di immissione o prelievo;

- la comunicazione agli interessati (GRTN ed utenti di dispacciamento) dei programmi cumulati dei vari punti, ottenuti come somma algebrica delle offerte accettate riferite ad ogni punto di offerta;

- la pubblicazione degli esiti generali del mercato in termini di quantità complessivamente acquistate e vendute in ogni zona ed in ogni ora ed il relativo prezzo di valorizzazione.

3.4.2 Il mercato del giorno prima

Il MGP è finalizzato allo scambio di energia all'ingrosso tra produttori e grossisti (o clienti idonei), alla definizione di programmi di immissione e prelievo per ciascuna ora del giorno dopo e all'allocazione della capacità di transito disponibile. Tale mercato si svolge, indicativamente, nella mattinata del giorno precedente al giorno di consegna, e possono parteciparvi

tutti gli operatori che abbiano acquisito la qualifica di "operatore del mercato elettrico" in relazione a tutti i punti di offerta; la controparte di ogni operatore è il GME. Infatti, a tale mercato partecipano sia la domanda sia l'offerta e la contrattazione avviene tramite offerte competitive di vendita e di acquisto dell'energia elettrica, per pervenire alla definizione di prezzi e quantità scambiate e dei programmi di immissione e prelievo per il giorno successivo.

All'apertura il GME riceve dal GRTN, e rende disponibili, tutte le informazioni necessarie: dai vari limiti di congestione a tutte le previsioni di domanda per ogni in ogni singola zona geografica, alla stima delle perdite ed altro ancora.

Sono accettate offerte11 di vendita e di acquisto singole, multiple o predefinite (cioè fisse, valide ogni giorno ed effettuate una tantum). Le offerte di acquisto sono selezionate per l'intera quantità richiesta, ma, al fine di consentire l'equilibrio del mercato o a causa dei vincoli di rete, possono essere selezionate anche solo parzialmente. Esistono poi diversi criteri per ordinare in base alla priorità le domande con lo stesso prezzo.

Per ogni periodo rilevante, le domande e le offerte sono aggregate dal GME in curve di domanda e di offerta. La curva d'offerta (monotona crescente) viene determinata ordinando le offerte dei generatori, in modo da minimizzare il costo totale per ciascun livello di produzione; la curva di domanda (monotona decrescente) è determinata ordinando le richieste dei consumatori in ordine decrescente di disponibilità a pagare. Il punto di intersezione determina la quantità complessivamente scambiata, il prezzo di equilibrio, le offerte accettate ed i programmi di immissione e prelievo ottenuti come somma delle offerte riferite in una stessa ora ad uno stesso punto di offerta. Si tratta di un programma preliminare di produzione e consumo, osservandolo si evince che sono chiamati a produrre tutti i generatori la cui offerta è inferiore al prezzo di mercato e sono autorizzati al prelievo tutti gli acquirenti la cui disponibilità a pagare è risultata superiore al prezzo di equilibrio.

Se l'entità dell'energia in transito tra zone limitrofe non supera i limiti ammessi (ovviamente vincolanti) il prezzo d'equilibrio è unico sul territorio nazionale; se invece tali limiti vengono violati, si procede alla separazione del mercato in zone, considerando domande e offerte "locali", d'importazione e d'esportazione. Si ripete allora in ciascuna zona il processo di intersezione e aggregazione delle curve sopra descritto (includendo da un lato tutte le offerte di vendita presentate nella zona stessa, nonché la quantità massima importata, e dall'altro tutte le offerte di acquisto presentate nella zona stessa, nonché una quantità pari alla quantità massima esportata). L'esito di tale operazione è un prezzo di equilibrio zonale, diverso in ogni zona, al quale vengono valorizzate tutte le offerte di vendita riferite a quella zona. Tale processo prende il nome di "market splitting" e può essere ripetuto ulteriormente, se necessario, all'interno delle zone precedentemente individuate.

Il GME ha implementato un algoritmo innovativo che, a fronte di prezzi di vendita differenziati per zona, prevede l'applicazione di un prezzo unico di acquisto su base nazionale pari alla media ponderata dei prezzi di vendita zonali. Tale prezzo si applica però solo ai punti di offerta in prelievo, mentre a tutti i punti di offerta in immissione e ai punti di offerta in prelievo appartenenti alle zone virtuali estere si applica il prezzo zonale sia in vendita che in acquisto.

L'energia scambiata in virtù di contratti bilaterali partecipa al processo sopra descritto, sia perché impegna una quota della capacità di trasporto disponibile sui transiti, sia perché contribuisce a determinare le quantità di ponderazione del prezzo unico. Per tale motivo il GRTN comunica i programmi relativi ai contratti bilaterali al GME sotto forma di offerte virtuali di vendita a prezzo zero e di offerte di acquisto senza indicazione di prezzo.

Questo meccanismo garantisce l'efficienza di breve periodo, perché tutti i produttori sono stimolati a dichiarare il loro prezzo effettivo (prezzo che riflette il costo marginale), dato che il prezzo finale di mercato coinciderà con quello dichiarato dal produttore meno efficiente. Al fine di ridurre il rischio di prezzo, sarebbe interessante introdurre nel mercato prodotti finanziari derivati simili ai

future, noti in letteratura come contratti per differenze (CpD).

È doveroso notare come il meccanismo di "market splitting" costituisca un'asta implicita non discriminatoria per l'assegnazione dei diritti di transito. Se il prezzo di equilibrio è unico il valore del diritto di transito è nullo, in quanto non è un bene scarso, mentre il diritto di transito è assegnato a tutti i contratti bilaterali, senza il pagamento di alcun corrispettivo, nonché alle più competitive tra le offerte presentate sul mercato (cioè quelle selezionate). Se invece, almeno un vincolo di transito risulta violato il mercato viene separato in due o più zone. In tal caso il prezzo di equilibrio è diverso in ogni zona; ne consegue che il valore del diritto di transito tra le zone è pari alla differenza tra i due prezzi zonali. Il contratto bilaterale in tal caso è tenuto a pagare/ricevere tale corrispettivo al/dal GRTN per remunerare i flussi che contribuiscono a congestionare/decongestionare i transiti. Il diritto di transito è assegnato ai contratti bilaterali fino a disponibilità di capacità di transito e residualmente alle più competitive tra le offerte presentate sul mercato; inoltre si ha indifferenza tra la scelta di un contratto bilaterale tra le diverse zone o la presentazione di un'offerta di vendita ed una d'acquisto nelle diverse zone. Mentre al contratto bilaterale viene fatto pagare il corrispettivo per il diritto di transito, alle offerte presentate sul mercato tale corrispettivo è estratto implicitamente.

3.4.3 Il mercato d'aggiustamento

Con il MA gli operatori possono modificare i programmi definiti in esito al MGP presentando ulteriori offerte di vendita o di acquisto. Tale mercato si svolge subito dopo il MGP, indicativamente nelle prime ore del pomeriggio, e possono parteciparvi tutti gli operatori in relazione a tutti i punti di offerta. La necessità di questo secondo mercato nasce dall'esigenza per gli operatori di accomodare i 24 programmi orari di immissione e prelievo come risultanti del MGP, poiché questi potrebbero non essere ottimali da un punto di vista dinamico. Potrebbe essersi creata una situazione tale per cui, ad esempio, un produttore con un impianto di base possa essere chiamato a produrre con dei "buchi" di un'ora. I programmi stabiliti dal MGP potrebbero essere per alcuni produttori sia non convenienti economicamente che non fattibili tecnicamente.

La contrattazione si svolge tramite offerte competitive di vendita e acquisto di energia, che riguardano la modifica dei programmi di immissione e prelievo definiti nel MGP dell'energia elettrica. Partecipano tutti gli attori del mercato del giorno prima e la loro controparte è il GME.

Anche il MA si apre con il GME che rende disponibile agli operatori una serie di informazioni ricevute dal GRTN riguardanti i margini residui di scambio, la capacità oraria residua, le offerte di acquisto e di vendita necessarie per ricondurre gli scambi orari tra le zone entro limiti di congestione.

Le offerte di vendita indicano la disponibilità di un produttore o consumatore a vendere, o rivendere per il secondo, energia a prezzo unitario non inferiore a quello di offerta. Le proposte d'acquisto, invece, esprimono la disponibilità di un produttore o consumatore a (ri)acquistare energia ad un prezzo unitario non superiore a quello di offerta. Tali offerte possono essere semplici, multiple o bilanciate, ovvero insiemi di offerte presentate da uno o più operatori e aventi priorità maggiore a parità di prezzo.

L'accettazione, la priorità, l'ordinamento e l'aggregazione delle offerte, salvo quanto appena detto, si svolgono in modo analogo a quanto avviene nel MGP, per determinare per ogni periodo rilevante un programma preliminare di variazione del programma di immissione e prelievo. Infine il GRTN scompone le variazioni del fabbisogno per quarto d'ora e per zona, ed il GME comunica ai produttori la variazione ad essi assegnata.

A differenza del MGP, però, tutte le offerte sono valorizzate al prezzo di equilibrio zonale per evitare rischi di arbitraggio. Infatti, sulle offerte accettate viene applicato un corrispettivo di non arbitraggio, calcolato come il prodotto tra la quantità accettata sul MA e la differenza tra il prezzo zonale, riferito alla stessa zona e allo stesso periodo rilevante, e il prezzo unico calcolato dal GME riferito allo stesso periodo rilevante, determinatisi in esito al MGP. Per le offerte d'acquisto il corrispettivo è pagato al GME, se negativo, e dal GME all'operatore, se positivo, viceversa per le offerte di vendita.

3.4.4 Il mercato dei servizi di dispacciamento

Il MSD svolge il ruolo di gestione degli scostamenti delle immissioni e dei prelievi effettivi, rispetto ai programmi definiti nel MGP ed eventualmente modificati nel MA. Il bilanciamento tra domanda e offerta di energia, effettuato per ogni periodo, avviene in due momenti, sia il giorno prima, sia in tempo reale con aumenti e diminuzioni di produzione. In tal modo il GRTN utilizza le offerte di disponibilità di aumento o riduzione della potenza immessa o prelevata in ogni ora, per correggere i programmi che violano i limiti di transito sulla rete, per costituire margini di riserva per il giorno successivo (il giorno prima) e per bilanciare il sistema a fronte di scostamenti dai programmi (nel tempo reale).

Partecipano alla contrattazione il GRTN e i produttori e, a partire dal 2005, i consumatori in grado di aumentare e diminuire la produzione e i consumi in tempi sufficientemente brevi, vale a dire tutti gli utenti di dispacciamento, limitatamente ai punti di offerta in immissione e prelievo abilitati dal GRTN. Il GRTN è l'unica controparte di tali operatori mentre il GME svolge attività di raccolta delle offerte degli operatori e di comunicazione degli esiti agli operatori medesimi.

Le offerte devono contenere come sempre la coppia di valori quantità e prezzo, ma in questo caso le offerte possono essere unicamente semplici. Per ogni punto di offerta, cioè, deve essere specificata sia un'offerta di vendita, da intendersi come un'offerta di disponibilità all'aumento dell'immissione (o alla riduzione del prelievo), sia un'offerta di acquisto, da intendersi come un'offerta di disponibilità alla riduzione dell'immissione (o all'aumento del prelievo).

In questo mercato è il GRTN che si occupa di accettare le offerte ricevute e ordinate in base al merito dal GME (anche se con criteri diversi da quelli precedenti) e di restituire allo stesso le offerte accettate in due tempi, il giorno prima e in tempo reale.

Le offerte in questione non sono però remunerate al prezzo di equilibrio ma al proprio prezzo di offerta, ma anche a queste viene applicato il corrispettivo di non arbitraggio, secondo le stesse modalità descritte per il MA.

3.4.5 Il mercato dei certificati verdi

In base al Decreto del Ministro dell'industria, del commercio e dell'artigianato di concerto con il Ministro dell'ambiente datato 11 novembre 1999, articolo 6, il GME predispone una sede per la negoziazione dei certificati verdi tra i soggetti detentori e i produttori e importatori soggetti al relativo obbligo d'acquisto. Stabilisce altresì i criteri di organizzazione della contrattazione dei certificati verdi, che sono oggetto di libero mercato anche al di fuori della sede organizzata dal GME.

Col fine d'incentivare l'utilizzo delle energie rinnovabili, il risparmio energetico, la riduzione delle emissioni di anidride carbonica e le risorse energetiche nazionali, gli importatori e i soggetti responsabili degli impianti che importano o producono energia elettrica da fonti non rinnovabili hanno l'obbligo di immettere nel sistema elettrico nazionale, nell'anno successivo, una quota prodotta da impianti da fonti rinnovabili. Si tratta dell'obbligo d'acquisto dei certificati verdi per un valore pari almeno al 2% dell'energia da loro prodotta o importata nell'anno precedente. Tale percentuale, in base al Decreto legislativo 29 dicembre 2003, n. 387, è incrementata annualmente di 0,35 punti percentuali.

I certificati verdi sono "diritti", trattabili separatamente sul mercato, attribuiti all'energia prodotta da impianti di generazione che utilizzano fonti rinnovabili. La loro contrattazione è organizzata dal GME su un apposito mercato ove possono operare i produttori nazionali ed esteri e dove il GRTN ha il compito di tenere il registro dei certificati verdi che riporti i certificati emessi ed i titolari dei relativi diritti.

La contrattazione avviene attraverso una negoziazione continua e il GME ha il compito di organizzare un book di negoziazione per ciascuna categoria di certificati verdi. Il book deve riportare le offerte di negoziazione, contenenti quantità e prezzo, che il GME deve controllare e, in seguito, ordinare in base al prezzo (a parità di prezzi si tiene conto dell'ordine cronologico).

In ultimo, l'esecuzione delle transazioni avviene in base agli abbinamenti delle proposte secondo specifici criteri contenuti nell'art. 91 del "Testo integrato della disciplina del Mercato Elettrico".

3.4.6 I contratti bilaterali

L'articolo 6 del d.lgs. 79/99, prevede l'esistenza di contratti in deroga a quanto stabilito in materia di mercato dell'energia elettrica (contrattazione in borsa). Tali contratti sono utilizzati dai clienti idonei e da soggetti gestori di unità di generazione per il vettoriamento di energia elettrica, tra uno o più punti di consegna e uno o più punti di riconsegna, e sono regolamentati da apposite deliberazioni dell'AEEG che predispone anche un contratto tipo. Le forniture, ovvero i programmi di immissione e prelievo, nonché il prezzo dell'energia sono liberamente determinati dalle parti, tuttavia anche i contratti bilaterali sono soggetti alla verifica di compatibilità con i vincoli di trasporto. A tal fine il GRTN comunica al GME i programmi di immissione ed i programmi di prelievo relativi ai contratti bilaterali sotto forma di offerte virtuali di vendita a prezzo zero e di acquisto senza indicazione di prezzo.

È pertanto possibile che, in particolari situazioni e onde non pregiudicare l'integrità e la funzionalità della rete, il GME modifichi l'attuazione dei contratti bilaterali, la cui effettiva realizzazione dipende, in ultima istanza, dall'autorizzazione del GRTN.

3.5 L'attività di importazione ed esportazione

È questo un argomento particolarmente delicato, la cui regolamentazione è stata più volte ripresa e modificata dalla stessa Autorità e spesso criticata, fino ad arrivare ad uno scontro giuridico - amministrativo con il ricorso presso il Consiglio di Stato, in seguito ad una sentenza del TAR lombardo che sospese la delibera n. 140/00. Va inoltre tenuto conto che l'Italia è il maggior importatore di energia elettrica in Europa, nonostante abbia notevoli limiti alla capacità d'interconnessione con l'estero, dovuti sia alle caratteristiche geografiche del nostro paese (è una penisola i cui confini continentali sono quasi esclusivamente montani; l'unico elettrodotto non transalpino è il cavo che collega l'Italia alla Grecia, situato sul fondale del canale d'Otranto, ma la cui capacità è limitata

per problemi interni, dato che non è ultimata la linea italiana Matera - Santa Sofia che lo connettono alla RTN), sia alla presenza di infrastrutture non troppo avanzate ed estese. Eppure, secondo il presidente dell'AEEG, uno dei contributi più significativi alla creazione del mercato libero dell'elettricità è venuto nel corso degli anni passati dalla liberalizzazione delle importazioni. Inoltre l'Italia, al contrario dei paesi dai quali importa energia, è un paese dipendente e vincolato al consumo di combustibile fossile, una fonte le cui fluttuazioni dei prezzi sul mercato sono oggi accentuate e i cui costi per la produzione risultano essere piuttosto elevati.

L'articolo 10 del "decreto Bersani" impartisce le disposizioni che disciplinano le attività di importazione ed esportazione di energia elettrica. Il GRTN deve individuare "le linee elettriche della rete di trasmissione nazionale interconnesse con i sistemi elettrici di altri Stati, distinguendo quelli dell'Unione Europea"12 e rilevare e comunicare al MAP ed all'AEEG le "capacità utilizzate per l'importazione e l'esportazione di energia elettrica nonché quelle disponibili per nuovi impegni contrattuali"13. L'Autorità, invece, deve deliberare in merito a "modalità e condizioni delle importazioni nel caso che risultino insufficienti le capacità di trasporto disponibili, tenuto conto di una equa ripartizione complessiva tra mercato vincolato e mercato libero"14, ma ha anche il compito di stabilire le modalità e le procedure per consentire al gestore (sulla base degli indirizzi del MAP) di rifiutare l'accesso alla rete.

Il legislatore ha quindi lasciato inizialmente la possibilità di poter scegliere il meccanismo per l'allocazione della capacità scarsa sull'interconnessione, tra i molti presenti in letteratura. Alla base di tali strutture, è bene ricordarlo, vi è il vettoriamento internazionale, cioè la movimentazione di energia elettrica attraverso le frontiere elettriche nazionali. Si può pensare ad esso come ad un vettoriamento finalizzato, ad esempio, all'importazione di energia elettrica in Italia da un paese confinante, la cui struttura sia formata da tre transazioni formalmente indipendenti, ma tra loro legate dal punto di vista tecnico:

- una transazione tra il soggetto richiedente il vettoriamento internazionale ed il gestore della rete del paese confinante in cui l'energia elettrica viene consegnata;

- una transazione tra il GRTN ed i gestori delle reti dei paesi confinanti;

- una transazione tra il soggetto richiedente il vettoriamento internazionale ed il GRTN.

A livello teorico, l'allocazione della capacità scarsa di interconnessione, può essere effettuata mediante meccanismi "non-transaction based" e meccanismi "transaction based".

Per quanto riguarda i meccanismi del primo tipo, l'energia elettrica viene immessa alla frontiera e successivamente allocata dal gestore della rete senza che ai flussi fisici corrispondano specifiche transazioni commerciali. In questo modo l'allocazione della capacità scarsa viene risolta dai gestori della rete, che intervengono direttamente sui flussi di energia senza identificare la singola transazione. I due meccanismi principali sono quindi il

countertrading (o scambi compensativi) e il redispatching.

Invece, per quel che concerne i meccanismi "transaction based", sono individuate le singole transazioni di tipo commerciale che concorrono a determinare il flusso fisico, con l'indicazione del punto di consegna e di riconsegna. È quindi possibile per il gestore della rete attribuire la responsabilità di eventuali congestioni o di saturazione della capacità alle diverse transazioni ed ai diversi operatori. Con un simile meccanismo, l'allocazione della capacità scarsa avviene riducendo le transazioni in misura proporzionale (metodo

curtailment), ovvero selezionando le transazioni in base all'ordine cronologico di presentazione delle richieste (metodo

first come first served), al prezzo dell'energia importata (merit order), al valore attribuito alla capacità scarsa (asta), alla fonte di produzione dell'energia da importare (priorità per le fonti rinnovabili).

Sempre a livello teorico, la scelta di tali meccanismi, dovrebbe avvenire compatibilmente con alcuni criteri quali:

- non discriminazione;

- semplicità di amministrazione e trasparenza;

- efficienza;

- promozione della concorrenza.

Per quanto riguarda l'anno in corso, sono stati emanati sia il decreto MAP 17 dicembre 2003, recante le modalità d'assegnazione della capacità d'import, sia la delibera AEEG n. 157/03 contenente disposizioni per l'assegnazione della capacità di trasporto per l'importazione, l'esportazione ed il transito di energia elettrica a mezzo della rete di trasmissione nazionale.

I principi base stabiliti dal decreto prevedono:

- che sia consentito l'accesso alla rete di interconnessione per l'importazione di energia elettrica disponibile al minimo costo per il sistema elettrico italiano;

- che sia garantito l'uso efficiente della rete di trasmissione nazionale, nonché la sicurezza del sistema elettrico nazionale;

- che le assegnazioni vengano effettuate dal GRTN;

- che l'assegnazione su base annuale venga svolta ripartendo, per quanto possibile, la capacità di trasporto proporzionalmente alle quantità richieste e prevedendo la cedibilità delle capacità assegnate tra operatori anche attraverso un sistema organizzato di scambi basato su criteri di mercato.

Le capacità di trasporto assegnabili sulle varie frontiere vengono stabilite dal GRTN, che deve tenere conto: delle quote assegnate agli operatori di sistema esteri, degli accordi internazionali (tra gli altri si deve garantire una quota di capacità d'importazione anche a San Marino e Città del Vaticano), dei contratti pluriennali in essere, della quota assegnata ai soggetti che hanno assunto l'obbligo di prestare il servizio di interrompibilità istantanea di carico, della capacità che eventualmente si rendesse disponibile per rinuncia di qualche operatore, della quota relativa a contratti la cui elettricità è destinata ai clienti vincolati.

La quota di capacità assegnabile annualmente, come determinata dal GRTN, è attribuita a clienti idonei o finali ed a consorzi di clienti finali in grado di assicurare il completo utilizzo della capacità assegnata per almeno l'80 per cento delle ore annue, pena la decadenza dall'assegnazione.

L'AEEG, fissando in 3 € cent per kWh il corrispettivo al GRTN per le garanzie sistemiche, stabilisce che l'attribuzioni di diritti di utilizzo della capacità di trasporto avvenga su base annuale e su base settimanale e giornaliera, mediante "l'impiego di metodi di mercato che prevedono l'attribuzione dei diritti di utilizzo della capacità di trasporto contestualmente all'assegnazione di diritti di importazione o di esportazione dell'energia elettrica sottesa alla suddetta capacità"15.

La capacità di trasporto assegnabile su base annuale per l'importazione su ciascuna frontiera elettrica è suddivisa in bande, modificabili da appositi coefficienti stagionali e di sicurezza relativi ai diversi momenti della giornata.

Se la capacità di trasporto complessivamente richiesta non eccede la capacità di trasporto assegnabile su base annuale per l'importazione sulla singola frontiera, al netto della capacità di trasporto già assegnata, il GRTN procede all'assegnazione della capacità di trasporto richiesta a ciascun soggetto richiedente. Se invece la capacità di trasporto complessivamente richiesta su una singola frontiera eccede la capacità di trasporto assegnabile su base annuale per l'importazione sulla medesima frontiera, il GRTN procede, relativamente alla stessa frontiera, all'assegnazione a ciascun richiedente di una banda di capacità. Per ciascuna frontiera, lo stesso GRTN procederà allora a ripartire la capacità di trasporto seguendo in iter standard:

- riduce la dimensione di ciascuna banda applicando alla dimensione richiesta un coefficiente di razionamento pari al rapporto tra la capacità di trasporto assegnabile su base annuale per l'importazione, al netto della capacità di trasporto già assegnata, e la capacità di trasporto risultante dalla somma delle richieste;

- assegna il 10 % della capacità di trasporto assegnabile ai soggetti titolari di richieste la cui dimensione risulta superiore alla medesima quota;

- ripete l'iter per la capacità rimanente, fino ad esaurirne l'assegnazione.

La stessa procedura si applica per l'assegnazione delle capacità d'esportazione, ma in questo caso a nessun soggetto può essere assegnata una quota di capacità superiore al 10% della capacità di trasporto assegnabile su base annuale per l'esportazione su singola frontiera.

Per quel che riguarda la capacità di trasporto assegnabile su base settimanale e giornaliera il GRTN procede all'assegnazione mediante metodi compatibili con l'assegnazione su base annuale della capacità di trasporto e che rispettino i vincoli imposti dall'AEEG.

Infine va ricordato che gli assegnatari delle suddette capacità di trasporto devono essere in grado di presentare garanzie con riguardo agli obblighi che l'autorità impone loro e che è previsto un Sistema di negoziazione delle capacità di trasporto già assegnate su base annuale.

3.6 L'attività di distribuzione

La distribuzione di energia elettrica è un servizio di rete, reso attraverso infrastrutture non appartenenti alla RTN, aventi caratteristiche di monopolio naturale locale che rendono necessario l'intervento di regolazione. La vendita rappresenta l'attività commerciale nei confronti dell'utenza.

Visto che la distribuzione è l'altro monopolio conservato dalla riforma del settore, "le imprese distributrici hanno l'obbligo di connettere alle proprie reti tutti i soggetti che ne facciano richiesta, senza compromettere la continuità del servizio e purché siano rispettate le regole tecniche nonché le deliberazioni dell'Autorità […] in materia di tariffe, contributi ed

oneri."16 Tale monopolio è basato su concessioni del MAP che scadono il 31/12/2030, ed ha ambito locale, visto che può essere rilasciata una sola concessione di distribuzione per ambito comunale. Infatti, nei comuni dove erano presenti più distributori, sono state intraprese opportune iniziative per la loro aggregazione. È infine stabilito che le società di distribuzione partecipate da enti locali possano chiedere all'ENEL S.p.A. la cessione dei rami d'azienda con i quali effettuava la distribuzione nel medesimo territorio.

Per quanto riguarda il nuovo ordinamento tariffario per i clienti domestici, secondo quanto predisposto dall'Autorità, a partire dal 1 gennaio 2000 la tariffa elettrica deve essere formulata in modo tale da ricondurre il prezzo dell'energia al costo riconosciuto alle imprese di distribuzione per fornirla ai clienti, introducendo in tal modo flessibilità nei rapporti fra clienti e imprese di distribuzione.

L'entrata in vigore del nuovo sistema tariffario è avvenuta gradualmente nel periodo 2000-2003 (periodo peraltro prolungato di recente in attesa della definizione dei meccanismi tariffari destinati alla tutela dei clienti in situazione di disagio economico), introducendo due tariffe obbligatorie (D2 e D3) e una tariffa di riferimento (D1) rispondente ai costi riconosciuti alle imprese di distribuzione. Inoltre per i distributori è stato possibile introdurre nuovi e ulteriori profili tariffari, rispondenti però a determinati principi stabiliti dall'AEEG.

Il prezzo finale pagato da ciascun cliente domestico prevede componenti tariffarie a copertura di:

- costi di generazione (produzione dell'energia);

- costi di trasporto (trasporto dell'energia dal sito di produzione sino all'abitazione del cliente);

- costi commerciali e di misura (attività commerciali connesse alla vendita quali la fatturazione, la lettura del contatore, ...);

- costi sostenuti per gli interventi effettuati sul sistema elettrico nel suo complesso per realizzare finalità di interesse dell'intera collettività nazionale, quali obiettivi di carattere sociale, ambientale e uso efficiente delle risorse (attività di ricerca e sviluppo, promozione delle energie rinnovabili,…).

- costi sostenuti per garantire l'equilibrio del sistema tariffario basato sul principio di corrispondenza dei prezzi ai costi medi del servizio.

In termini di struttura sia la tariffa di riferimento (D1) che le tariffe del periodo di transizione (D2 e D3) prevedono tre corrispettivi:

- corrispettivo fisso: copre i costi sostenuti annualmente per la vendita dell'energia elettrica espressi in € cent/punto di prelievo/anno. Questo corrispettivo è indipendente dalla quantità di energia effettivamente consumata e dalla potenza impegnata dal singolo cliente;

- corrispettivo di potenza: copre una parte dei costi di trasmissione e i costi di distribuzione dell'energia; è espresso in € cent/kW impegnato/anno. Anche questo corrispettivo è indipendente dai consumi di energia e di conseguenza, come per la precedente componente, deve essere pagato anche in assenza di consumi;

- corrispettivo d'energia: serve a pagare la restante parte dei costi di trasporto e distribuzione, i costi di generazione dell'energia e i costi necessari per il funzionamento del sistema elettrico nazionale di cui beneficiano indistintamente tutti i clienti. Tali costi sono commisurati all'energia effettivamente consumata e sono espressi in € cent/kWh consumato.

La nuova tariffa elettrica di riferimento (D1) svincola il prezzo unitario del kWh consumato (corrispettivo di energia) dalla potenza impegnata, dal tipo di contratto (residente o non residente) e dalla quantità di energia consumata.

L'AEEG ha definito i criteri per la determinazione dei valori delle diverse componenti rispondenti ai costi riconosciuti alle imprese di distribuzione ma, per diminuire l'impatto delle innovazioni sulla clientela domestica, ha previsto l'introduzione delle due tariffe obbligatorie D2 e D3, in vigore durante il periodo transitorio (2000-2003). Tali tariffe hanno struttura simile a quella della tariffa D1, e sono articolate in un corrispettivo fisso, un corrispettivo di potenza e corrispettivi di energia.

I valori assunti dalle componenti delle tariffe D2 e D3 vengono definiti dall'AEEG. La tariffa D2 è la tariffa applicata ai contratti residenziali con potenza non superiore ai 3 kW; la componente tariffaria relativa all'energia consumata dal cliente è articolata per fasce di consumo: il costo dell'energia cresce al crescere dei consumi restando contenuto per i consumi che non superino i 225 kWh mensili. La tariffa D3 è applicata ai contratti residenziali con potenza superiore a 3 kW e a quelli non residenziali: la componente tariffaria relativa all'energia consumata non è articolata per fasce di consumo.

Dal 1 gennaio 2001 i distributori hanno potuto offrire una gamma di opzioni tariffarie a fronte dell'erogazione di servizi elettrici diversi o della diversa combinazione dei corrispettivi fisso, di potenza e di energia.

Tali ulteriori tariffe devono rispettare una serie di condizioni:

- sono offerte in modo non discriminatorio a tutti i clienti appartenenti alla tipologia di utenza;

- rispettano il "Codice di Condotta Commerciale", che garantisce trasparenza e correttezza nei confronti dei clienti vincolati;

- sono presentate annualmente all'AEEG per verifica e approvazione.

I profili tariffari non possono essere sospesi nel corso dell'anno, né modificati senza la preventiva autorizzazione dell'Autorità. Inoltre è previsto che i distributori debbano comunicare annualmente a ciascun cliente l'opzione tariffaria più conveniente, date le proprie caratteristiche.

_____________________

1. direttiva 96/92/EC, art. 7, comma 1

2. direttiva 96/92/EC, art. 8, comma 3

3. direttiva 96/92/EC, art. 8, comma 4

4. direttiva 96/92/EC, art. 4

5. direttiva 96/92/EC, art. 19, comma 1

6. direttiva 96/92/EC, art. 14, comma 3

7. Fonte AEEG, website

8. d.lgs. n. 79 del 19 febbraio 1999, art. 4 comma 1

9. d.lgs. n. 79 del 19 febbraio 1999, art. 8 comma 3

10. d.lgs. n. 79 del 19 febbraio 1999, art 5, comma 1

11. Le offerte sono formate dalla coppia quantità (MWh) e prezzo (€/MWh) per ciascuna ora

12. d.lgs. n. 79 del 19 febbraio 1999, art. 10, comma 1

13. ibidem

14. d.lgs. n. 79 del 19 febbraio 1999, art. 10, comma 2

15. Disposizioni per l'assegnazione della capacità di trasporto per l'importazione e l'esportazione e il transito di energia elettrica a mezzo della rete di trasmissione nazionale per l'anno 2004, art. 2, comma 2, Delibera AEEG n. 157/03, allegato B

16. d.lgs. n. 79 del 19 febbraio 1999, art 9, comma 1