AmbienteDiritto.it - Rivista giuridica - Electronic Law Review - Copyright © AmbienteDiritto.it

Testata registrata presso il Tribunale di Patti Reg. n. 197 del 19/07/2006

Metodi di valutazione dei brevetti: una panoramica

FEDERICO PONTONI*

E DOMENICO ANNECCHINO**

Introduzione

Una delle sfide più affascinati per la scienza economica di oggi, a livello

corporate, è riuscire a trovare una metodologia efficace per la

valutazione degli intangible asset e, in modo particolare, dei brevetti.

La prosperità economica dei paesi più avanzati si basa su queste risorse, viste

come strategiche per poter mantenere un vantaggio competitivo sui paesi in via

di sviluppo; proprio per tali motivi è essenziale elaborare una serie di modelli

che possano garantirne una corretta e prudenziale valutazione. Da un punto di

vista prettamente economico, l’incertezza nella valutazione dei brevetti causa

un’allocazione sub-ottimale nel mercato ed un consecutivo sottosfruttamento.

Arrow (1961) ha già posto in passato questo problema, sebbene riferendosi alla

non completa appropriabilità di tali risorse; tuttavia, un sistema che consenta

di valutare correttamente tutti gli intangible, informazioni e conoscenza

prodotta comprese (vedi Cummins, 2004), potrebbe, di fatto, portare alla

soluzione dei fallimenti di mercato tipici di questi beni. In definitiva,

sebbene la valutazione dei brevetti sia un soggetto che da tempo riscuote

interesse nella letteratura economica, l’urgenza di tale tematica (che a maggior

ragione ha incoraggiato il presente studio) è fatta valere dalle nuove riforme

in materia contabile, che entreranno in vigore dal prossimo anno. Infatti i

nuovi FAS 141 e FAS 142 (Financial Accounting Standards), richiedono che la

differenza tra valore contabile e valore di mercato di un’azienda acquisita non

possa più essere indifferentemente raccolto nella voce contabile goodwill

(avviamento), bensì ogni plusvalore che la compone va individuato e valutato.

Ovviamente questa nuova pratica riguarda innanzitutto il trattamento contabile

dei brevetti (ma anche ad altri IPRs), detenuti dalla società ceduta e

valorizzati solo al momento della vendita. Inoltre il FAS 142 elimina la pratica

dell’ammortamento per il goodwill ed introduce l’impairment test,

finalizzato alla rivalutazione annuale degli intangibles stimati secondo la

procedura dettata dal FAS 141.

Proprio per tali motivi di attuale rilevanza la valutazione dei brevetti ritorna

come tema di discussione di scottante urgenza. Ovviamente, il nostro lavoro si

pone uno scopo più modesto della risoluzione di tali tematiche: l’intento del

paper è quello di esaminare criticamente la letteratura fin qui prodotta su tale

materia, evidenziando i risultati raggiunti ed i paradossi ancora aperti.

A tale proposito, Reitzig (2002) ci permette di individuarne uno dei più

importanti in questo ambito di ricerca: se si pensa, infatti, che le leggi di

protezione dell’attività intellettuale esistono da molto e sono state raffinate

nel tempo (negli USA, per esempio, la patent law è del 1791, con

successive modifiche, fra cui la più importante del 1952, nella quale vengono

definiti i requisiti per la brevettabilità1),

tanto che Beier (1978)2

può a ragione affermare che la Germania ha una delle leggi brevettuali più

recenti (essendo del 1877), ci si dovrebbe aspettare un altrettanto evoluto e

sperimentato sistema di valutazione dei brevetti, costantemente raffinato nel

tempo. Invece, almeno fino al 1960, l’unico momento in cui ci si preoccupava

della valutazione era durante una disputa legale, con lo scopo di stabilire una

cifra a compensazione del danno subito in caso di infringement. Essendo

quindi confinato ad un ambito legale, il processo di valutazione si basava su

principi molto diversi da quelli economico-finanziari, come testimoniato dalla

letteratura prodotta, elaborata soprattutto da studiosi di legge3.

Tuttavia, dagli anni ’60 in poi, i brevetti hanno iniziato a suscitare

maggiormente l’interesse del mondo economico, sia nell’ambito delle scienze

aziendali, con lavori a livello di accounting4,

di management5

e di financing6,

sia nell’ambito delle scienze economiche, con lavori di theoretical7

ed empirical economists8.

Se nell’ambito degli studi aziendali, l’interesse suscitato dai brevetti è

dovuto all’importanza strategica sempre più riconosciuta di tali asset,

creando la necessità di metodi di valutazione sempre più precisi, nell’ambito

della teoria economica, invece, questo interesse ha una serie di motivi ben

riassunti da Griliches (1990). Grazie allo studio delle statistiche brevettuali,

si possono trovare risposte ad una serie di quesiti, sia a livello

microeconomico, su argomenti riguardanti per esempio la produttività della R&S,

oppure sulle traiettorie tecnologiche di un’azienda o di un settore, sia a

livello macroeconomico e di policy, poiché le statistiche sui brevetti

possono essere un’efficiente misura del progresso tecnologico di un paese o del

trasferimento di conoscenza (knowledge spillovers).

Proprio da qui partirà il nostro lavoro che, dopo un’attenta analisi dei

principali studi economici, e una successiva rassegna della letteratura

aziendale, si concentrerà sui nuovi metodi di valutazioni proposti sia a livello

di singolo brevetto, sia a livello aggregato (portfolio analysis). Ci

focalizzeremo in particolare sui modelli del tipo Real Option, che cercano di

integrare i due filoni di studi sulla materia, al fine di consentire il

raggiungimento di un metodo che “possa avere lo stesso effetto sul mercato dei

brevetti e degli intangible che ebbe l’equazione di Black-Scholes (1973) sui

mercati delle opzioni finanziarie” (Denton e Heald, 2003).

Metodi di valutazione

Concetti preliminari

Anzitutto, per poter valutare un brevetto, bisogna ben definirlo: il

brevetto è un titolo legale che viene rilasciato da un ufficio amministrativo,

previo esame, che riconosce la proprietà intellettuale di inventore su di

un’invenzione (di prodotto o di processo), e che gli consente di proteggere

questo suo diritto esclusivo. Per ottenere questo documento legale, l’invenzione

deve rispettare i seguenti criteri: deve essere brevettabile9,

nuova, non ovvia, utilizzabile. Il titolo legale conferito, dà il diritto, al

titolare, di escludere gli altri dal fare tipologie di prodotti o di processi

che ricadano sotto la protezione legalmente acquisita. A fronte di questo

monopolio legale temporaneo, generalmente 20 anni, lo Stato ottiene la

rivelazione dell’invenzione: elemento fondamentale, infatti, della domanda di

brevetto è la spiegazione delle caratteristiche dell’invenzione al fine di

consentire la riproduzione della stessa. Lo scopo del sistema brevettuale è

semplice: fornire gli incentivi alla ricerca da un lato e far sì che le scoperte

e la conoscenza, dopo un certo periodo, diventino di pubblico dominio10.

Appare chiaro che, dal punto di vista dell’inventore, il titolo legale

acquisito, cioè il brevetto, sia un sistema di protezione dell’invenzione.

Valutare un brevetto non vuol dire, quindi, valutare l’invenzione che lo

sottende, bensì valutare l’efficacia della protezione che l’inventore si

garantisce. La concessione di un brevetto dà, infatti, un diritto esclusivo, ma

non illimitato e che potrebbe essere minacciato dagli esiti incerti di un’azione

legale.

Ricordiamo inoltre che, oltre a dover svelare la sua invenzione, il proprietario

del brevetto affronta dei costi non indifferenti: egli dovrà, infatti, pagare

sia per presentare la domanda di brevetto, sia per rinnovare, fino a scadenza,

il brevetto stesso. Quindi, potrebbe convenire all’inventore, qualora i costi

superino i benefici, proteggere l’invenzione in altro modo, per esempio optando

per la segretezza11.

Così potremmo essere giunti ad una rigorosa definizione: il valore di un

brevetto è dato dal flusso scontato degli extraprofitti garantiti dalla

protezione brevettuale rispetto ai profitti garantiti da altri tipi di

protezione o in assenza di protezione (Pitkethly, 1997).

La distinzione tra brevetto ed invenzione è di fondamentale importanza: può

infatti succedere che, l’invenzione garantisca dei profitti positivi, ma che il

brevetto non valga nulla. Basti pensare ad un’innovazione di processo che

consenta di migliorare le prestazioni dei macchinari di un’azienda, riducendo i

costi, ma che non sia applicabile da nessun altra parte, per esempio a causa

della specificità dei macchinari, rendendo costosa la protezione brevettuale.

Tuttavia, bisogna sottolineare che non vale l’opposto: non può esserci un

brevetto che abbia valore se è l’invenzione brevettata a non averne alcuno. Per

questo è necessario, anzitutto, valutare il valore dell’invenzione, per poi

capire quale valore può avere il brevetto. Una metodologia molto interessante in

tal senso è quella denominata TRIZ12

(O’Connor and Cooney, 2004), concepita da uno studioso russo, Genrich Altshuller,

che nel corso della sua vita ha studiato oltre due milioni di brevetti. L’idea

base di questa metodologia è che ogni cosa che svolge una funzione è un sistema

tecnologico (divisibile a sua volta in sottosistemi), e che ogni sistema

tecnologico si evolve con delle leggi ben precise. L’evoluzione dei sistemi

tecnologici volge verso lo stato ideale nel quale non è più necessario un

meccanismo per compiere una determinata funzione (Shulyak, 2003). L’aspetto più

interessante di tale metodologia è che questa sostiene che l’elemento essenziale

di un’innovazione sia il superamento di una contraddizione. Tenendo presente che

spesso una migliore performance da un lato (ad es. maggiore velocità), può

essere ottenuta a spese di un peggioramento qualitativo di altri parametri (ad

es. sicurezza), e che la qualità di un’invenzione è misurata dalla sua capacità

di apportare miglioramenti assoluti e non solo relativi, Altshuller ha concepito

una matrice con tutti i possibili trade-off riscontrabili nell’attività

inventiva. Questa matrice si compone di quaranta principi (a loro volta

suddivisi in sotto principi) che aiutano a risolvere le contraddizioni

rinvenute, che servono come metro di paragone per giudicare la qualità di

un’invenzione.

Un’ulteriore definizione del valore brevettuale, ripresa da Reitzig (2002),

parte invece dal presupposto che il brevetto garantisca degli extraprofitti, ma

che ciò non impedisca di avere dei concorrenti sul mercato del prodotto

brevettato. Il Patent Value è, dunque, definito come la differenza tra i

profitti futuri scontati del proprietario del brevetto e i profitti nel caso in

cui lo detenga il suo diretto concorrente di mercato. In formule:

![]()

Laddove

pII

rappresenta i profitti del detentore

del brevetto, pCI

i profitti del brevetto nel caso in cui fosse il suo diretto concorrente

(anziché lui) a possedere il brevetto. Abbiamo poi prezzi, quantità e costi

dell’incumbent I (detentore del brevetto), quelli del competitor C

ed infine prezzi, quantità e costi contrafattuali, indicati con l’asterisco.

Ovviamente queste due definizioni iniziali del valore di un brevetto sono solo i

presupposti teorici per successive analisi, poiché sebbene affascinanti sono

suscettibili di difficile applicabilità (soprattutto nel momento in cui si

intraprendono conterfactual analysis).

Prima di avventurarci nel lavoro ricordiamo inoltre, come suggerito anche da

Pitkethly (1997), che la valutazione di un brevetto ed il metodo scelto per

compierla potranno essere differenti a seconda dei motivi della valutazione

(compiuta ad esempio per motivi contabili, per vendere il brevetto, per

stabilire le royalties di un contratto di licenza, ecc..); del soggetto

che valuta (il proprietario, l’acquirente, un perito, ecc…); del momento della

valutazione (all’inizio della vita del brevetto, alla fine, ecc…). Tuttavia,

queste differenze, potrebbero essere limate con l’uso di metodi il più oggettivi

possibili che consentano di maneggiare tutte le variabili che determinano il

valore di un brevetto. Ma quali sono le variabili che maggiormente influenzano e

spiegano il valore di un brevetto? Una volta scoperti questi elementi, è

possibile costruire una formula? (Reitzig, 2002). Proprio per rispondere a

queste domande, bisogna ricorrere ad un’integrazione della teoria e degli studi

econometrci delle scienze economiche con un approccio più finanziario (Pitkethly,

1997; Reitzig, 2002; Reitzig, 2004; Matsuura, 2004; Lanjouw and Schankerman,

2004).

L’approccio Economico: value driver e value indicator.

Ci sono due tipi di approccio della scienza economica alla valutazione

dei brevetti: uno di tipo modellistico e normativo; l’altro di tipo empirico e

descrittivo. Il primo filone non tende a trovare dei metodi di valutazione dei

brevetti, quanto piuttosto analizza, attraverso modelli di stampo neoclassico,

alcune determinanti degli stessi. Nondimeno, le determinanti esaminate da tali

modelli di fatto indicano le variabili che meglio possono spiegare il valore del

brevetto. Non a caso i modelli più importanti sono basati sui value driver (Reitzig,

2002), ossia sui quattro aspetti cruciali da esaminare per ricavare il valore di

un brevetto: la durata della protezione (Nordhaus, 1967); il grado di novità e

non ovvietà dell’invenzione richiesto per ottenere la protezione (Green and

Scotchmer, 1995 ); l’ampiezza della protezione ottenuta (Klemperer, 1990); la

capacità, attraverso la protezione ottenuta, di escludere gli altri dal

cosiddetto inventing around ( Gallini, 1992). Grazie a questi modelli, si

possono fare delle ipotesi circa le variabili maggiormente importanti per la

massimizzazione del valore di un brevetto.

Tuttavia la parte più interessante, per i nostri scopi, degli studi economici,

riguarda una serie di ricerche empiriche volte a cercare i quality indicator,

ossia le variabili che meglio possono rappresentare le determinanti individuate

dalla teoria, e vedere che grado di correlazione hanno con il valore effettivo

dei brevetti. Queste ricerche empiriche possono essere divise in sottogruppi, a

seconda delle variabili che tendono ad analizzare. Seguendo la tassonomia di

Reitzig (2004), divideremo questi gruppi di ricerca in prima, seconda e terza

generazione. Successivamente ci soffermeremo su uno studio particolarmente

interessante di Lanjouw and Schankerman (2004) sul patent quality index.

La prima generazione di ricerche, pur analizzando il valore dei brevetti tramite

l’impiego di diverse variabili, ha come caratteristica quella di usare

indicatori che riguardano caratteristiche economiche generali e non richiedono

una conoscenza specifica del sistema brevettaule. Di questa prima generazione

fanno parte gli studi che hanno provato a ricercare una correlazione positiva

fra il valore dei brevetti e la capacità del titolare del diritto di escludere i

competitori dall’uso di quella tecnologia (Harabi, 1995; Cohen and Nelson, 200014):

i riscontri in tal senso sono stati molto incoraggianti, dimostrando che,

sebbene ormai la maggior parte degli studiosi sia convinta che lo scopo primario

dei brevetti sia altro, per esempio una questione di potere contrattuale (Hall

and Ziedonis, 2001) e di uso strategico, i brevetti servono anche per la

funzione per la quale erano stati originariamente concepiti. Sempre di prima

generazione, secondo Reitzig, sono gli studi che correlano il market value

ed il valore degli intellectual intangible asset (Griliches, 1981;

Cummins, 2004) e gli studi che analizzano le citazioni sia ricevute che

effettuate come valido indicatore del valore dei brevetti (Narin et al.,1987;

Hall, Jaffe and Trajtenberg, 2001). Filoni di ricerca più interessanti,

tuttavia, sono quelli di seconda generazione che riguardano la ricerca di una

correlazione positiva fra il valore dei brevetti e l’ampiezza della protezione

acquisita; sono considerati di seconda generazione perché sfruttano come

indicatori di valore le informazioni caratteristiche del patent system.

Fanno parte di questo gruppo gli studi di Lerner (1994), nel quale viene

confermata una relazione positiva fra il valore di mercato di 535 aziende del

settore biotech e il numero di brevetti four-digit, secondo la

tassonomia dell’International Patent Classification (IPC), e gli studi di

Harhoff e Reitzig (2002)15

che cercano di usare come indicatori la patent strategy di un’impresa.

La terza generazione, infine, sebbene ancora poco sperimentata, potrebbe

rivelarsi notevolmente interessante: posto che molte informazioni sul brevetto

sono contenute non nella prima pagina delle databank, ma in quelle

interne, per esempio nei claim, una serie di studi fra cui quello di

Lanjouw e Schankerman (2001), sfruttano proprio questo bagaglio di informazioni,

fino a poco tempo fa non troppo considerate, per provare a concepire indicatori

di valore che siano intrinsecamente legati alle caratteristiche del brevetto

stesso. Lo studio sopra ricordato, per esempio, correla il valore dei brevetti

alle caratteristiche dei claim, lunghezza di ogni singolo claim e

numero di claim per brevetto, considerandoli buone proxy per

l’ampiezza della protezione legale ottenuta dal brevetto. Questi studi hanno un

grande pregio e un grande difetto: il grande pregio è quello di poter essere

sfruttati per capire il valore di un brevetto appena questo è stato rilasciato

(quindi ex-ante a differenza delle citazioni ricevute ad esempio); il difetto

tuttavia risiede proprio nel carattere endogeno di questi indicatori. Poiché il

brevetto è scritto dall’inventore, questi potrebbe pensare di aggiustarne il

valore percepito da un ipotetico valutatore, modificando ad esempio la lunghezza

dei claim.

Come abbiamo visto, il valore dei brevetti è stato correlato ad una serie di

variabili statisticamente misurabili; se, da un punto di vista teoretico, la

scelta di tutte queste variabili appariva più che giustificata, non tutte hanno

poi avuto riscontri così positivi all’atto pratico di utilizzo. Interessante, in

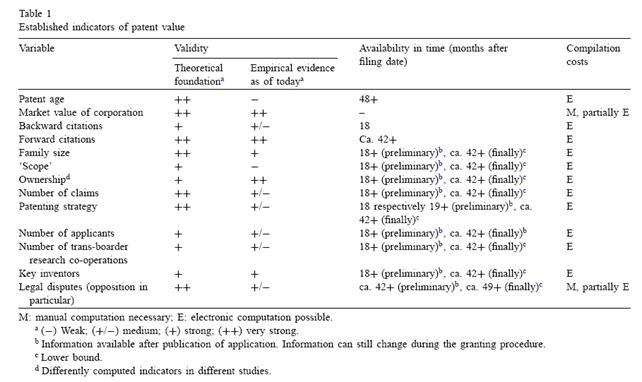

questo senso, è la tabella di Reitzig (2004) in Figura 1, che confronta i vari

indici proposti analizzandone quattro aspetti molto importanti: la loro validità

teoretica, quella empirica, entro quanto tempo dalla filing date possono

essere utilizzati e i costi per ottenere tali informazioni. Tuttavia, come lo

stesso Reitzig (2004) sottolinea, fra i vari problemi di questi studi e, quindi,

di questi indicatori, due sembrano essere i più evidenti: il primo è che tali

lavori correlano sempre il valore dei brevetti ad una singola variabile

esplicativa; l’altro è che, di fatto, non sono di grosso aiuto nel determinare

il valore di un brevetto, essendo, piuttosto, degli indicatori di qualità (come

li abbiamo definiti all’inizio del paragrafo).

A questo punto c’è da chiedersi se non sia necessario lo sviluppo di un

approccio analitico che provi a riunire più indicatori al fine di costruire un

indice che meglio possa spiegare il valore dei brevetti: sembra sia necessario

muoversi verso una generazione composita di studi empirici. Proprio in questo

senso si spinge il lavoro di Lanjouw e Schankerman (2004).

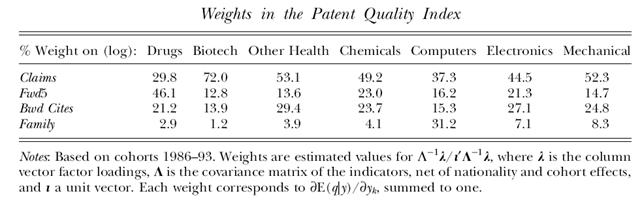

Il lavoro dei due studiosi è volto a trovare un indice di qualità che sia

composto da più variabili per dimostrare che, costruendo un indice accurato, il

problema sollevato da molti studi (fra cui Caballero and Jaffe 1993; Kortum,

199316), sulla caduta

del rapporto fra spese in R&S e numero di brevetti, può essere ridimensionato

analizzando la qualità di questi ultimi. Per fare ciò bisogna, però, costruire

un indice che possa effettivamente segnalare la qualità dei brevetti. L’indice

composito costruito dai due ricercatori comprende: numero dei claim, le

citazioni ricevute (forward citations), le citazioni effettuate nella

domanda (backward citation), e il family size, ovvero i brevetti

ottenuti in vari paesi per difendere la stessa invenzione.

Figura 1 Quality indicators (Fonte Reitzig 2004)

Le formule utilizzate per l’analisi sono qui di seguito riportate. La prima

descrive la formula utilizzata per determinare la produttività della ricerca:

![]()

dove Pft = Nft / Rft rappresenta il

numero di brevetti per ogni dollaro di R&S, della singola impresa f nel periodo

t; così, in equilibrio, la produttività della ricerca dipende dall’abilità

dell’impresa di appropriarsi delle rendite dovute all’innovazione (φ),

dall’elasticità della R&S (β), dalla qualità attesa

![]() , e dalla

domanda (S).

, e dalla

domanda (S).

L’equazione, con l’aggiunta di un termine moltiplicativo di errore (n),

può essere, quindi, così riscritta:

![]()

Invece, per quanto riguarda gli

indicatori, al fine di descrivere la qualità dei brevetti (la

![]() dell’equazione

precedente), è stato utilizzato il seguente modello, con un fattore comune

latente:

dell’equazione

precedente), è stato utilizzato il seguente modello, con un fattore comune

latente:

![]()

dove yu indica il valore del k-esimo indicatore per l’i-esimo

brevetto; q è il fattore comune, X denota un vettore di controllo, eu

l’errore statistico.

L’ultimo passaggio, prima di sperimentare l’indice, è quello di ponderare la

formula, considerando che il peso di ogni indicatore corrisponda all’aumento del

valore atteso della qualità associato all’aumento di un’unità dell’indicatore

stesso: ![]() .

.

A questo punto, possiamo riportare la tabella in Figura 2 che mostra come i pesi

siano diversi a seconda del settore che si considera, indicando anche

l’adattabilità del patent quality index proposto dai due economisti.

Figura 2 Fonte Lanjouw, Schankerman (2004)

La controprova dell’efficacia di questo sistema è ottenuta provando a costruire

l’indice rinunciando volta per volta ad ognuna delle variabili. E’ dimostrato

così che usare tutti e quattro gli indicatori riduce la varianza della qualità,

e che in ogni settore esiste un indicatore più importante degli altri.

Grazie alla costruzione di questo indice composito, i due studiosi dimostrano

che, a fronte di una diminuzione del rapporto fra brevetti e spese in R&S, di

fatto si è avuto un aumento della qualità degli stessi. La parte che più ci

interessa, ai nostri fini, è che il patent quality index, rapportato al

valore di mercato delle imprese17,

dimostra una correlazione positiva, spiegando così il valore dei brevetti. Di

fatto, il passo più importante che è stato compiuto è quello di aver costruito

un indice composito di qualità che ben descrive il valore dei brevetti e che ben

si correla al valore di mercato. L’importanza dell’indice composito è che

potrebbe essere un passo decisivo per costruire un algoritmo per il calcolo del

cash-flow, generato da un brevetto, e la sua volatilità attraverso, appunto,

degli indicatori. Come suggerisce Reitzig (2002), il procedimento per sviluppare

un buon metodo di valutazione dei brevetti, dovrebbe seguire questi passaggi:

1. Identificare indicatori che siano rilevanti nel calcolare la valutazione dei

brevetti;

2. Attribuire un peso a questi indicatori nel calcolo del cash flow e della

volatilità (laddove la volatilità dipende dall’incertezza tecnologica, legale e

di mercato);

3. Scegliere un algoritmo per il calcolo del cash flow e della volatilità,

basandosi sulle scelte fatte al punto 2;

4. Calcolare il valore di ogni singolo brevetto, utilizzando l’equazione delle

opzioni (o sue modifiche);

5. Calcolare il valore del portafoglio di brevetti basandosi sulle informazioni

riguardanti i singoli brevetti.

E’ tempo quindi di integrare i risultati ottenuti dagli studi empirici con

l’approccio finanziario.

L’approccio contabile- finanziario

Dopo aver esaminato i quality indicator che meglio colgono e

rappresentano il valore economico di un brevetto, è necessario dedicarsi ad una

tipologia di misurazioni più pragmatica, che consenta di inserire le stime di

natura contabile – finanziaria all’interno di un contesto decisionale di tipo

manageriale, trasformando in definitiva il valore del brevetto in un prezzo

negoziabile sul mercato. Utilizzeremo a tale scopo il framework proposto da

Cromley (2004) che indica i venti passi da seguire per prezzare un brevetto e

che possono essere riassunti in dodici punti:

1. Controllare se il brevetto è ancora valido (potrebbe essere stato invalidato

sia per motivi amministrativi, come il mancato pagamento di una fee, che

per motivi giuridici, coma una disputa legale) e quanti anni mancano alla sua

scadenza;

2. Identificare il contesto e la libertà di operare del brevetto (ossia se

dipende da altri brevetti, o più in generale se è bloccato da altri brevetti,

detti blocking patent);

3. Raccogliere informazioni sia sul brevetto che sull’invenzione, esaminandole

con un team di valutazione appositamente creato (di cui faccia parte almeno un

patent attorney);

4. Esaminare il testo del brevetto, in particolare i claim, tenendo in

conto la loro estensione e quindi la protezione che offrono;

5. Indagare sulla difendibilità legale del brevetto in caso di disputa legale e

sull’esistenza attuale o sulla minaccia futura di possibili azioni legali ;

6. Considerare le sinergie con altri brevetti posseduti in ottica di

portafoglio;

7. Considerare il differente grado di protezione garantito dalle diverse

legislazioni nazionali in cui è stato rilasciato il brevetto;

8. Considerare le royalty pagate precedentemente per il brevetto (se ce

ne sono state);

9. Identificare la migliore tecnologia alternativa a quella protetta dal

brevetto detenuto;

10. Stimare una curva di domanda per il brevetto;

11. Svolgere una profit-maximization analysis;

12. Considerare uno dei tradizionali metodi di valutazione: cost, market,

income or option based e scrivere il report di valutazione del brevetto.

Restano ora da esporre i metodi di valutazione indicati al punto dodici della

scaletta ripresa da Cromley, rispettando l’ordine che propongono sia Denton e

Heald (2003) che Matsuura (2004).

La prima soluzione proposta per la valutazione dei brevetti è una soluzione di

tipo contabile, che paragona il brevetto a qualsiasi altro output prodotto in

azienda, cioè il cost method:

Valore attuale = costo per inventare & patentare + %X dei costi

Dove X indica il margine di profitto desiderato dal proprietario del brevetto.

E’ facile da vedere come una proposta del genere, pur seguendo i presupposti di

prudenza spesso richiamati dai principi contabili, non tiene in conto troppi

elementi per poter essere considerata una proposta attendibile; questo metodo

non considera (tra le altre cose): i benefici economici derivanti dal brevetto,

i trend della domanda, la durata, il rischio, o la possibile obsolescenza.

La seconda proposta potrebbe essere quella di utilizzare il mercato come

parametro per valutare il valore dei brevetti:

Valore attuale = market cap. – il valore dei tangible – il valore dei non patent intangible

Anche questa proposta mostra almeno due grandi problemi: anzitutto è troppo

sensibile ai trend di breve termine del mercato azionario; secondariamente, a

parte la difficoltà intrinseca nel distinguere i vari intangible assets,

non offre la possibilità di valutare un singolo brevetto, quanto piuttosto del

portafoglio.

Un altro metodo suggerito da tempo, e sicuramente più accurato degli altri due,

è l’income method (Smith and Parr, 1989):

Valore Attuale = Σ cash flow netto nell’anno y/ (1 + il tasso di sconto)y

Pur sembrando il metodo più accurato, anche perché esistono versioni molto

sofisticate per calcolare il cash flow, versioni che tengono in conto anche vari

tassi di rischio e d’incertezza, rimane pur sempre il vero grande problema, cioè

quello di distinguere fra il cash flow generato dall’invenzione e quello

generato dalla protezione brevettuale. Ed è proprio a causa di questo potenziale

errore che si è iniziato a pensare di poter valutare il valore dei brevetti

considerandoli come delle opzioni e, quindi, con una versione adattata della

celeberrima equazione di Black- Scholes (1973).

Brevetti come Real Options

Il termine Real Option fu coniato per la prima volta da Stewart

Myers nel 1977. Con questo egli voleva riferirsi alla possibilità di

applicazione della option pricing theory (Black-Scholes, 1973; Merton,

1973) alla valutazione di investimenti non finanziari o reali, con

caratteristiche di incertezza e rischiosità, fra i quali, la R&S, l’entrata in

nuovi mercati. Più di recente, alcuni studiosi fra cui Bloom e Van Reenen (2002)

Denton e Heald (2003), hanno capito che questo stesso approccio può essere

utilizzato per la valutazione dei brevetti ed hanno proposto numerose

metodologie di stima.

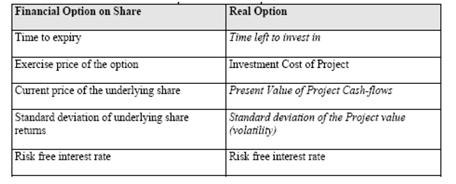

Figura 3 Financial Options e Real Options (Fonte: Pithelky, 1997)

La Figura 3 mostra opzioni finanziari e reali a confronto nelle loro

caratteristiche. Adattando il brevetto a tale framework, notiamo come la durata

del brevetto corrisponda al ‘time left to invest in’, il ‘present value of

project cashflow’ potrebbe essere derivato invece direttamente dall’analisi dei

value driver, mentre la volatilità del valore del progetto può essere

ricavata dall’analisi dei tre tipi di incertezza: tecnica (e qui di nuovo

potrebbe essere interessante implementare un approccio TRIZ), legale e di

mercato.

Da ciò seguono anche i tre problemi principali nell’uso di un metodo option

based: ossia la misurazione del cash-flow e della volatilità da un lato e

l’impiego del principio delle opzioni composte dall’altro. L’uso delle opzioni

composte nella valutazione dei brevetti è esposto da Laxman e Aggarawal (2001)

con l’ausilio di un caso concreto ( un brevetto della Sasken Communication

Technologies Limited) che ne mostra l’impiego. Il metodo consiste nel

suddividere la concessione di un brevetto nei vari stadi che caratterizzano la

procedura, in tal modo la possibilità di proseguire nello stadio successivo è

valorizzata come una call option e la valorizzazione delle opzioni segue

un metodo di iterazione all’indietro (per cui il valore di ogni option

deriva a catena dalle successive).

Dopo aver esposto gli option based method in generale, intendiamo

concludere la presente sezione del lavoro con la descrizione di un modello

particolare, ossia la Denton variation of Black-Scholes equation per la

valutazione di un brevetto (Denton e Heald, 2003).

Secondo tale metodologia di calcolo:

PREZZO LICENZA = COMMERCIAL FEE + INTELLECTUAL PROPERTY FEE

Le due fee sono calcolate per periodo, attualizzate e sommate. La

commercial fee intende catturare il costo pagato per lo sforzo

commerciale sostenuto dal licenziante (se ve ne è), per cui è uguale al prodotto

fra:

1. valore di mercato stimato dell’invenzione (ossia S0 nella

formula di Black-Scholes, dato da

µmarketSize

* µmarketShare

* µprofitability);

2. la componente percentuale di commercializzazione, ossia il rapporto

tra il ROI medio di settore per un invenzione non brevettata (le cui vendite

sono sostenute solo dagli sforzi di marketing) ed il ROI garantito

dall’invenzione (in formule %ROInoPatent / %ROIPatent

); per 3) la percentuale di profit sharing che il licenziante ottiene dalla

commercializzazione (data dal rapporto tra contributo percentuale del

licenziante alla commercializzazione del prodotto, diviso lo sforzo totale di

commercializzazione).

La intellectual property fee intende invece misurare il prezzo da

pagare al licenziante per lo sforzo inventivo, per cui è uguale al prodotto di:

1. valore di mercato stimato dell’invenzione (ossia S0);

2. componente percentuale di inventiva paragonata alla media di settore,

cioè:

![]()

3. formula Black-Scholes così impostata:

a. ![]() =

1 , b= 0 e S0 = 0 ;

=

1 , b= 0 e S0 = 0 ;

b. ![]() ;

;

c. Deviazione standard:

![]()

d. ![]()

4. contributo del licenziante allo sforzo inventivo post-licenza, ossia:

![]()

La metodologia di Denton, qui esposta in modo schematico, sembra una delle più

interessanti versioni dei modelli di valutazione basati sulle opzioni e ci è

sembrato doveroso dedicarvi dello spazio nella parte conclusiva del saggio

riguardante la valutazione del singolo brevetto.

Portafoglio di brevetti

Prima delle conclusioni finali è indubbiamente utile aggiungere alcune

riflessioni sulle determinanti di valutazione aggregata dei brevetti a livello

di portafoglio. Il portafoglio brevetti è infatti dominato da dinamiche molto

differenti rispetto a quelle di un normale portafoglio di investimento (composto

da titoli ad esempio) ed è caratterizzato fondamentalmente da due effetti: un

vantaggio di scala ed un vantaggio di diversità. In relazione al primo, il

proprietario del portafoglio beneficia di un diritto di esclusione che

teoricamente è uguale alla somma dei claim dei vari brevetti che lo

compongono, ma in effetti il vantaggio di scala fa sì che la protezione

effettiva sia maggiore della somma dei diritti attribuiti dai singoli claim.

Il vantaggio di scala consente inoltre di sfruttare meglio successive

innovazioni in-house, di attrarre più facilmente finanziamenti e partner

commerciali (in un’ottica di network) ed in genere di evitare dispute legali e

migliorare la propria posizione contrattuale nei confronti dei propri

interlocutori.

Il vantaggio di diversità permette invece di distribuire su numerosi

brevetti i rischi di incertezza (tecnica, legale e di mercato), ma soprattutto

di allargare i campi di ricerca e di “traghettare” le conoscenze

scientifico-tecnologiche da un settore all’altro. Ovviamente i due vantaggi

vanno reciprocamente contemperati, poiché perseguirne uno dei due ai massimi

livelli, causerebbe la perdita dell’altro. Infatti si usufruisce di vantaggi di

scala quanto più sono tecnologicamente collegati i brevetti che costituiscono il

portafoglio, mentre i vantaggi di diversità sono più ampiamente goduti nel caso

opposto.

Parchomovsky e Wagner (2004) riportano inoltre come solo il 5% dei brevetti sia

concesso o “litigato”18;

a meno che non si voglia pensare che il restante 95% sia costituito da brevetti

del tutto inutili, bisogna ipotizzare pertanto che la propensione a brevettare

delle aziende (che ha avuto un’impennata negli ultimi anni) sia dettata non dai

costi e ricavi sul singolo brevetto, bensì dai costi e ricavi marginali che il

nuovo brevetto produce in aggiunta al portafoglio già esistente.

In conclusione la teoria del portafoglio consente di affrontare altre due

tematiche a nostro avviso interessati e che qui abbiamo solo modo di accennare

per ragioni di spazio. Innanzitutto il portafoglio di brevetti consente di

utilizzare sempre più in chiave strategica gli IPRs (vedi anche O. Granstrand,

1999), dando vita a dei veri e propri killer patent portfolio, come è stato

definito ad esempio quello di IBM (che ha ultimamente dato atto ad un’aggressiva

strategia di licensing), ma d’altro canto, può garantire anche una maggiore

appropriabilità dello sforzo innovativo (quindi dei knowledge spillover) a

livello corporate (testimoniato dalle autocitazioni secondo Jaffe, Trajtenberg,

Henderson, 1993) assottigliando (a nostro avviso), sebbene non eliminando, la

differenza tra investimento ottimale a livello privato e a livello sociale.

Conclusioni

Sicuramente, come già sottolineato più volte, le prospettive future sulla

materia sono da ricercarsi in un continuo raffinamento dei modelli di Real

Options, dimostratisi i migliori per valutare i brevetti. Già da qualche

tempo le aziende, e le società di consulenza, adottano varianti delle equazioni

sulle opzioni; in alcuni casi le valutazioni sono sembrate così ben riuscite da

diventare letteratura (Laxman and Aggarwal, 2003). Si attendono, in particolare,

da futuri studi econometrici, indici che possano diventare la base di algoritmi

per le formule finanziarie in modo da renderle sempre più affidabili. Le sfide

sono tantissime, vista l’alto livello di incertezza e le molte variabili che

entrano in gioco nel determinare il valore di ogni brevetto. Non a caso Denton e

Heald si richiamano addirittura alle equazioni usate nella meteorologia per

descrivere l’arduo lavoro che aspetta chi vuole valutare, in modo non “guestimate”,

il valore di un brevetto.

Bibliografia

• Allison R. et al., Valuable Patents, Public Law and Legal Theory

Research Paper Series, paper n. 133, 2003

• Arrow, Economic Welfare and the Allocation of Resources for Invention,

Priceton Univeristy Press, 1962

• Bloom, Van Reenen, Patents, Real Options and Firm Performance, The

Economic Journal, 2002

• Burrone, New Product Launch: Evaluating your Freedom to Operate, WIPO,

2004

• Cooney J., O’ Connor B., Winkless B., Invention quality measurement (IQM),

2003

• Cromley, 20 Steps for Pricing a Patent, aicpa, 2004

• Cummins J. A New Approach to the Valuation of Intangible Capital, 2004

• Gallini, Patent Policy and Costly Imitation, RAND Journal of Economics,

1992

• Ghafele, Getting a Grip on Accounting and Intellectual Property: Beyond

the right to exclude, WIPO, 2004

• Griliches, Market Value, R&D, and Patents, Economic Letters 7,

pp. 183-187, 1981

• Griliches, Patent Statistics as Economic Indicators: A Survey, Journal

of Economic Literature, vol. XXVIII, pp. 1661-1707, 1990

• Hall, Jaffe, Trajtenberg, Market Value and Patent Citations: a first look,

Working Paper n. E01-304, UC Berkeley, 2001

• Hall, Ziedonis, The Determinants of patenting in the US Semiconductor

industry, RAND Journal of Economics 32, pp. 101-128, 2001

• Klemperer, “How Broad Should the Scope of a Patent Be?, RAND Journal of

Economics 21, pp. 113-130, 1990

• KPMG, International Accounting Standards, Stuttgart, 1999

• Lanjouw, Schankerman, Patent quality and research productivity: measuring

innovation with multiple indicators, The economic journal, No. 114, pp: 441

– 465, 2004

• Lanjouw, Schankerman, Charateristics of patent litigation: a window on

competition, RAND Journal of Economics 32, pp. 129-151, 2001

• Laxman, Aggarwal, Patent Valuation Using Real Option, IIMB Management

Review, 2003

• Lerner, The Importance of Patent Scope: an Empirical Analysis, RAND

Journal of Economics 25, pp. 319-333, 1994

• Matsuura, An overview of intellectual property and intangible asset

valuation models, Research Management Review, volume 14, number 1, 2004

• Narin et al, Patents as Indicators of Corporate Technological Strength,

Research Policy 16, pp. 143-155, 1987

• Nordhaus, The optimal Life of a Patent, New Haven, 1967

• Parchomovsky, Wagner, Patent portfolios, 2005

• Pitkethly, The Valuation of Patents, The Said Business School,

University of Oxford, 1997

• Rivette, Kline, Discovering new Value in Intellectual Property, Harvard

Business Review 1, pp. 54-66, 2000

• Reitzig, Valuing Patents and Patent Portfolios from a Corporate

Perspective- Theoretical Considerations, Applied Needs, and Future Challenges,

UNECE, 2002

• Reitzig, Improving Patent Valuations for Management Purposes- validating

new indicators by analyzing application rationales, Research Policy 33, pp

939-957, 2004

• Russell Denton, Heald, Random walks, non-cooperative games, and the complex

mathematics of patent valuation, 2003

• Shulyak, Introduction to TRIZ, 2003

* federico.pontoni@unibocconi.it

**dannecchino@kpmg.it

_____________

1 “Anything under the sun made by man” Congress Committee

Reports accompanying the 1952 US Patent Act. “Whoever invents or discovers any

new and useful process, machine, manufacture, or composition of matter, or any

new and useful improvement thereof, may obtain a patent therefor, subject to the

conditions and requirements of this title”. U.S.C. Title 35, section 101

2 Citato in Reitzig, 2002

3 A tutt’oggi un filone molto produttivo, pensando per esempio

ad Allison et al. (2003), Matsuura (2004), Parchomovsky and Wagner (2004).

4 Per esempio: KPMG (1999) e i nuovi Financial Accounting

Standards.

5 Per esempio Rivette and Kline (2000).

6 Per esempio il filone sulle real options, fra cui,

Denton e Heald, 2003.

7 Da ricordare il primo modello sulla durata dei brevetti di

Nordhaus (1967), a cui sono seguiti modelli sempre più raffinati.

8 Fra cui Griliches (1981; 1990).

9 Sia le leggi nazionali che accordi internazionali vietano la

brevettabilità di invenzioni in determinate materie, per esempio, nell’UE, di

teorie scientifiche o di specie animali o vegetali.

10 "Adding the Fuel of Interest to the Fire of Genius".

Fu questa la sintetica descrizione di Lincoln della legge sulla proprietà

intellettuale.

11 Ricordiamo che questa opzione è stata adottata da The

Coca-Cola Comapny, per la sua famosa bevanda.

12 Acronimo russo per teoria della soluzione innovativa dei

problemi.

13 Citati in Reitzig (2002)

14 Vedi supra

15 Citato in Reitzig (2004)

16 Citati in Lanjouw, Schankerman (2004)

17 Algebricamente:

MVft = (htCft

+ rtKft)y;

dove η e ρ denotano lo shadow price del capitale fisico e

di conoscenza: Assumendo ritorni di scala costanti ψ=1, e che gli

shadow price siano uguali fra imprese in equilibrio:

log(MV/C)ft = ht

+ log(1 +

mtKft

/ Cft); dove MV/C è la Q di Tobin convenzionale e

mt

= rt

/ ht

è lo shadow price, del capitale di conoscenza rispetto a quello

relativo al capitale fisico nell’anno t. E’ da ricordare che l’equazione è

stimata dai quadrati minimi non lineari.

18 Come abbiamo già visto la litigation è uno degli

indicatori di qualità su cui si soffermano sia Reitzig che Allison et al. (in

particolare questi ultimi autori affermano che l’1% dei brevetti “litigati”

rappresenta anche la percentuale dei brevetti dotati di maggior valore). La

percentuale dei brevetti “litigati” tuttavia varia fortemente tra i settori,

infatti vi sono arene competitive in cui intraprendere un’azione legale

causerebbe una “mutually assured destruction” (Allison et al., 2003).

Pubblicato su www.AmbienteDiritto.it

il 05/07/2007