AmbienteDiritto.it - Rivista giuridica - Electronic Law Review - Copyright © AmbienteDiritto.it

Testata registrata presso il Tribunale di Patti Reg. n. 197 del 19/07/2006

Mercato e politiche FER: un breve confronto tra Italia e Grecia*

GIACOMO SELMI°

Italia, Grecia: mia faza, mia raza...

Un confronto tra Italia e Grecia basato sulle politiche di incentivazione e lo

stato del mercato delle fonti rinnovabili deve forse partire da qui, dal luogo

comune che accomuna (e scusate l’allitterazione) i due paesi. Partendo da

considerazioni forse non troppo approfondite, vengono alla luce alcune

similitudini geografiche, storiche e amministrative che in effetti potrebbero

accomunare i due paesi.

Se poi restringiamo il campo al settore energetico, e alle rinnovabili nello

specifico, alcune analogie le troviamo: una generazione sostanzialmente basata

sul termodinamico - anche se in Italia si brucia gas naturale mentre in Grecia

lignite; una posizione geografica particolarmente favorevole alla generazione

solare - non particolarmente sfruttata in entrambi i paesi; barriere

burocratiche e amministrative che pesano in modo significativo sulla crescita

effettiva del mercato, e una certa inadeguatezza della rete di trasmissione -

soprattutto in Grecia - che comincia a farsi sentire come freno per lo sviluppo

di tutte le fonti rinnovabili.

Le affinitŕ perň si fermano piů o meno qui.

Quello che sicuramente si puň fare č un confronto tra i due paesi partendo dai

dati attualmente disponibili e, in ottica di obiettivi al 2020, dal potenziale

delle rinnovabili.

Mentre in Grecia la percentuale maggiore di generazione elettrica da FER č data

dall’eolico on-shore, che sfrutta la particolare ventositŕ delle coste e delle

isole, in Italia, se pur con una leggera predominanza del piccolo idroelettrico,

il mix sembra meglio bilanciato.

In entrambi i paesi risulta evidente il diretto collegamento tra gli incentivi

erogati e lo sviluppo del mercato, e l’esempio palese lo so trova nel settore

fotovoltaico incentivato con la feed-in tariff.

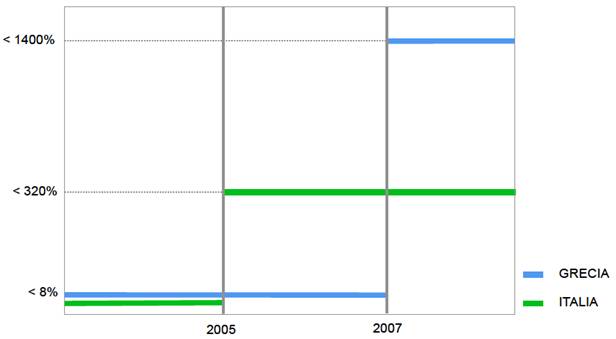

In Italia la tariffa incentivante č stata introdotta nel 2005 e a partire da

quell’anno, infatti, si č anche potuta notare una crescita considerevole della

potenza installata, da pochi punti percentuali annui fino a oltre il 400% nel

2008; stessa situazione in Grecia dove, a partire dal 2007, in coincidenza con

il drastico aumento di valore e durata della tariffa feed-in, la crescita della

potenza PV installata č cresciuta del 1400%.

Un parallelo, sia pure con diverse modalitŕ e risultati, puň essere tracciato

anche per il caso del solare termico. In Grecia l’inizio precoce dello sviluppo

del mercato (circa trent’anni fa), supportato da attraenti incentivi fiscali, ha

portato ad una situazione di alta competitivitŕ con prezzi bassi e grande

penetrazione, cosa che ha consentito di eliminare in modo indolore gli incentivi

giŕ dal 2003, quando problemi di budget l’hanno imposto. Al contrario in Italia

c’č stata una situazione di complessiva incertezza nella definizione ed

erogazione degli incentivi, basti pensare alla fallita cancellazione delle

detrazioni fiscali del 55% proposta con la scorsa Finanziaria e quella -

apparentemente riuscita - riproposta quest’anno; la conseguenza č quella di

avere un mercato che solo oggi inizia vedere una crescita significativa, anche

se la capacitŕ per abitante, 18 kWt/1000 abitanti, č ancora lontana dalla media

europea, 38 kWt/1000 abitanti, per non parlare dell’eccellenza greca (terza in

Europa), 241 kWt/1000 abitanti.

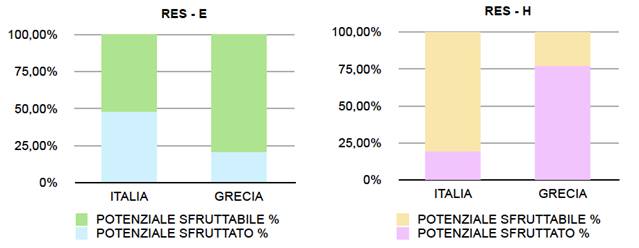

Il confronto diventa piů interessante quando viene fatto sul potenziale delle

rinnovabili al 2020 e in rapporto al target assegnato dalla Comunitŕ Europea.

Da un parallelo tra i due paesi, utilizzando i dati forniti dal Ministero dello

Sviluppo Greco e dal Position Paper del Governo Italiano (2007), risulta

evidente come la Grecia sia ancora in ritardo nello sfruttamento del proprio

potenziale elettrico mentre abbia raggiunto egregi risultati nel campo termico;

situazione quasi speculare per l’Italia dove, a fronte di discreti risultati nel

settore elettrico, si paga un forte ritardo nello sfruttamento del potenziale

termico.

Se si rapportano poi i potenziali di sviluppo delle rinnovabili con i consumi

finali, č possibile capire come sarŕ il percorso di avvicinamento agli obiettivi

2020 fissati dalla Comunitŕ Europea con la Direttiva 28/2009/EC.

| ITALIA | |||

| Elettricitŕ (PJ) | Calore (PJ) | Trasporti (PJ) | |

|

Consumi finali 2007 |

20,1% | 46,1% | 33,7% |

|

% RES sui consumi finali 2007 |

16,2% | 5,5% | 0,4% |

|

% RES 2020 sui consumi finali 2007 |

33,73% | 18,70% | 1,37% |

| GRECIA | |||

| Elettricitŕ (PJ) | Calore (PJ) | Trasporti (PJ) | |

|

Consumi finali 2007 |

21,6% | 38,3% | 40,1% |

|

% RES sui consumi finali 2007 |

8,3% | 15,1% | 0,9% |

|

% RES 2020 sui consumi finali 2007 |

41,02% | 19,64% | 7,95% |

Calcolando la media pesata rispetto ai settori energetici (elettricitŕ, calore e

trasporto) sul potenziale e comparandola con i consumi finali, la Grecia risulta

infatti avere un potenziale totale di circa il 20%, ben in linea col target

fissato del 18%. L’Italia invece mostra un potenziale totale di solo circa il

16,7% a fronte di un target definito del 17%; vicino, ma non abbastanza,

dall’ambizioso obiettivo europeo.

* Il presente

articolo ricalca “Solare termico, l'esempio della Grecia (e i ritardi

dell'Italia)” pubblicato su ENERGIE LTERNATIVE – Staffetta delle Fonti

Rinnovabili, compare su questa pagina per gentile concessione dell’editore.

°

giacomoselmi@gmail.com

Pubblicato su www.AmbienteDiritto.it

il 22/01/2010